W literaturze ekonomicznej znana jest tzw. reguła Taylora, czyli reguła optymalizująca politykę monetarną. Ma ona postać:

(1)

gdzie:

r - nominalna (logarytmiczna) stopa procentowa, jaką bank centralny powinien przyjąć;

i - (logarytmiczna) stopa inflacji;

r* - realna (logarytmiczna) stopa w równowadze, Taylor [5] zaproponował, aby równała się 2%;

i* - oczekiwana (logarytmiczna) stopa inflacji lub cel inflacyjny. Taylor ustawił ją na 2%;

y - (logarytmiczny) poziom realnego PKB;

y* - (logarytmiczny) poziom potencjalnego PKB;

a, b - współczynniki. Taylor na podstawie badań zaproponował aby a = b = 0,5.

Reguła Taylora nie jest regułą, którą sobie Taylor wymyślił, bo ma teoretyczną podbudowę, chociaż w jego oryginalnym artykule nie znalazłem wyprowadzenia. Natomiast znalazłem je w [3, 4].

Jeżeli inflacja jest równa celowi inflacyjnemu oraz gdy luka PKB nie występuje, to reguła Taylora sprowadza się do prostej sumy naturalnej stopy procentowej oraz stopy inflacji. W tym miejscu mała uwaga. Zwróćmy uwagę, że dostaliśmy nominalną stopę, a przecież zgodnie z tym art. jest ona równa: r* (1 + i) + i. Skąd ta różnica? Otóż tutaj operujemy logarytmicznymi

stopami. W Dodatku nr 1 pokazałem, że po przekształceniu w logarytmy

wszystko się zgadza.

Zauważmy, że y i y* są to poziomy, a nie stopy wzrostu PKB. Uzyskanie samego potencjalnego PKB może być trudne. Problem ten można rozwiązać używając zamiast poziomów zmian w czasie. Ponieważ y - y* jest po prostu luką PKB, to, możemy w ich miejsce wstawić:

- za y: bieżące czy oczekiwane tempo wzrostu realnego PKB, tj. y2 - y1

- za y*: tempo wzrostu potencjalnego PKB nie w stosunku do poprzedniego poziomu, tylko w stosunku do realnego PKB. Jeżeli uznamy, że w poprzednim okresie PKB znajdował się w równowadze, czyli był równy potencjalnemu PKB z tamtego okresu, to otrzymamy rzeczywiście tempo potencjału. Czyli zamiast y* wpiszemy y* - y1.

Wtedy razem będziemy mieć (y2 - y1) - (y* - y1) = y2 - y*. Czyli wychodzi to co być powinno zgodnie z regułą Taylora. Stąd wystarczy znajomość po pierwsze faktycznej zmiany (y2 - y1) oraz po drugie teoretycznej zmiany z y1 na y*.

Aby nie komplikować zbytnio zapisów, dalej będę używał zapisów:

y - (logarytmiczna) stopa wzrostu realnego PKB;

y* - (logarytmiczna) stopa teoretycznego wzrostu realnego PKB (potencjalnego PKB w stosunku do poprzedniego poziomu faktycznego PKB).

Miejmy na względzie, że to ostatnie nie oznacza trendu PKB ani średniego potencjalnego wzrostu, tylko zmianę z tego co było na to co powinno być.

Z poprzednich analiz wiemy, że stopa % w równowadze (gdy inwestycje są równe oszczędnościom) stanowi stopę wzrostu PKB z inwestycji. W kategoriach realnych możemy ją utożsamić z Wicksellowską naturalną stopą procentową. Wiemy, że ta stopa stanowi krańcową produktywność kapitału i jest całkowicie niezależna od inflacji. W sumie r* będzie stanowić inwestycyjną część wzrostu potencjalnego PKB. Równanie (1) możemy więc zapisać:

(2)

gdzie c to współczynnik.

Potencjalny PKB rośnie w czasie nie tylko dzięki inwestycjom, ale też dzięki konsumpcji. Na rynkach rozwiniętych, konsumpcja będzie rosła już tylko dzięki rosnącej populacji. Jeśli wzrost gospodarczy będziemy mierzyć na osobę, to wyeliminujemy ten wpływ. Zatem inwestycje generują cały potencjalny wzrost, tj. c = 1:

(3)

Przyjmijmy tak jak Taylor [5], że a = b = 0,5:

(4)

Przykłady

Powiedzmy, że PKB rośnie zgodnie z potencjalnym PKB, tj. y = y*:

(5)

Powiedzmy, że inflacja wynosi 5%, a celem jest 2%. Wtedy bank centralny powinien zastosować formułę

r = 0,05 + y* + 0,5*(0,05 - 0,02) = y* + 0,065.

dzięki której obniży inflację do 2%.

Czyli jeżeli potencjalny wzrost wynosi 0%, to stopa procentowa powinna wynieść aż 6,5%. Jeśli przyjąć, że y* = 2%, to r powinna wynieść 8,5%.

Następnie załóżmy, że bank centralny jednak chce, aby inflacja wyniosła 5%:

r = 0.05 + y*.

To samo osiągnęlibyśmy, gdyby zamiast celu inflacyjnego 5% współczynnik a równałby się zero. W każdym razie widzimy, że optymalna stopa procentowa powinna być równa stopie inflacji powiększonej o realny wzrost potencjalnego PKB.

Powiedzmy następnie, że chociaż ceny rosną zgodnie z oczekiwaniami, to PKB rośnie w innym tempie niż potencjał. Zgodnie z równaniem (4) otrzymamy:

Jeśli y = 5%, a y* = 2%, to NBP razem z RPP powinien kierować się powyższą formułą, otrzymując:

r = 0.05 + 0.02 + 0,5*0,03 = 8,5%.

W końcu możemy połączyć wszystkie zmiany razem - inflację i PKB, aby oszacować prawidłową stopę. W 2020 Polska zanotowała inflację 3,4%, a realny PKB w 2020/2019 spadł o ok. 2,8% (źródło). Jeśli założyć w uproszczeniu, że średnia wzrostu stanowi y*, to wg GUS od 1995 r. będzie to 4% rocznie. Cel inflacyjny to 2%. Podstawiamy do (4):

r = 3,4 + 4 + 0,5*(3,4 - 2) + 0,5*(-2,8 - 4) = 4,7.

Gdyby tym krajem rządzili ludzie kompetentni, to w 2020 powinniśmy mieć stopę referencyjną na poziomie 4,7%, gdyż to pozwoliłoby obniżyć inflację do 2%. Natomiast przy dzisiejszej inflacji 5% i wzroście 1% PKB (mniej więcej tyle jest obecnie):

r = 5 + 4 + 0,5*(5 - 2) + 0,5*(-1,4 - 4) = 7,8.

Z dzisiejszej perspektywy 8% to szokująco wysoko, ale to pokazuje do jakich poziomów się przyzwyczailiśmy.

Wg mojego poglądu cel inflacyjny to powinien być 0-1%. A to oznacza, że gdybym odpowiadał za politykę monetarną ustawiłbym stopę na poziomie ok. 9%.

Badania empiryczne

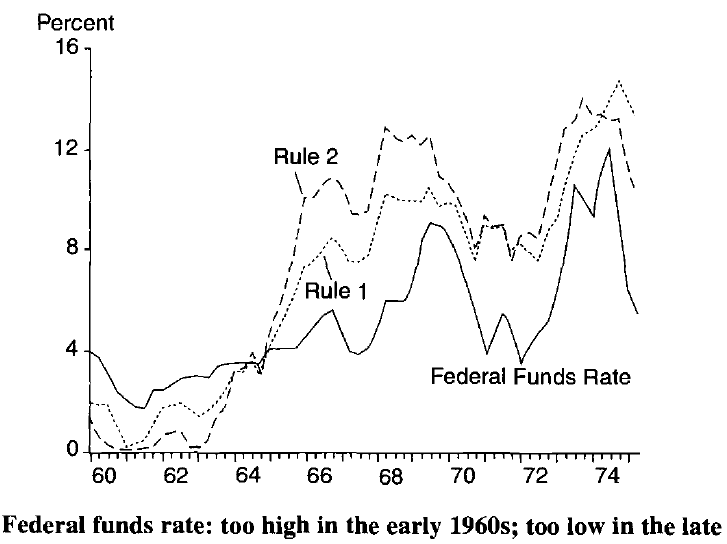

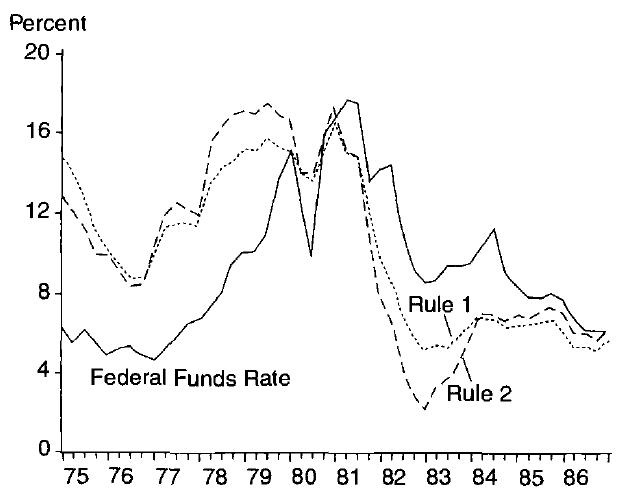

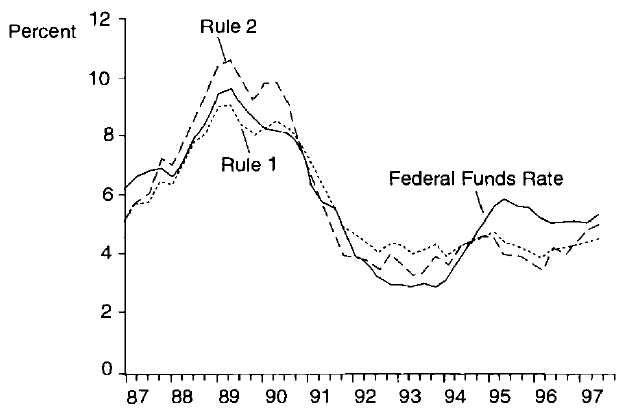

No dobrze, ale jak to wygląda w innych krajach? Czy inni stosują tę regułę? Taylor w kolejnym artykule [6] zbadał na ile polityka FED odchyla się od jego reguły w różnych okresach, kiedy nie była jeszcze znana.

Tutaj kolejna uwaga. Newralgicznym punktem są wielkości współczynników, dlatego autor porównał dwie reguły z faktyczną polityką pieniężną FEDu. Pierwsza reguła przyjmuje a = b = 0,5, natomiast druga a = 0,5 oraz b = 1. Czyli druga eliminuje y* z równania (3).

Lata 1960-1974: Wg obydwu reguł w 1 połowie lat 60 r było za wysokie, a w kolejnych latach do połowy lat 70 za niskie.

Lata 1975 - 1986: Pierwsza połowa tego okresu to polityka zbyt niskich stóp i druga połowa to okres za wysokich stóp

Lata 1987-1997: do połowy okresu polityka FED się pokrywała ze średnią regułą (średnia z obydwu reguł), następnie w połowie czasu r była za niska, by w końcowej fazie znowu być za wysoka.

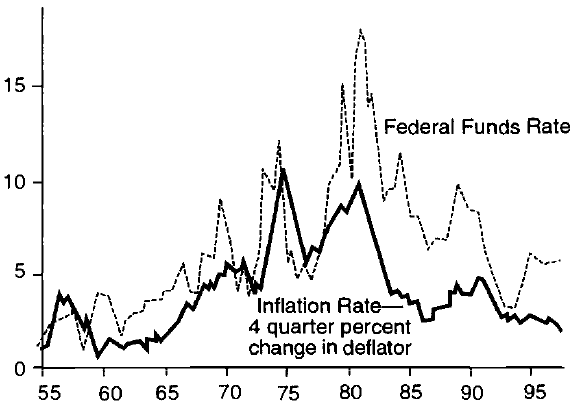

Taylor pokazał też jak kształtowała się inflacja na tle stopy % w całym badanym okresie:

Lata 70-te i 80-te to był okres dużej inflacji, a więc FED popełnił błędy wtedy. Rzeczywiście reguła Taylora nakazywała dużo wyższe poziomy stóp. Już w drugiej połowie lat 60-tych inflacja podchodziła do 5% i już wtedy FED powinien podwyższyć stopy o ok. 6 pktów proc. Był to błąd, który kosztował USA w kolejnych latach 10% inflacji.

U nas niestety może być podobnie. Jeśli nie przejmą władzy odpowiedzialni ludzie, to może naprawdę dojść do katastrofy.

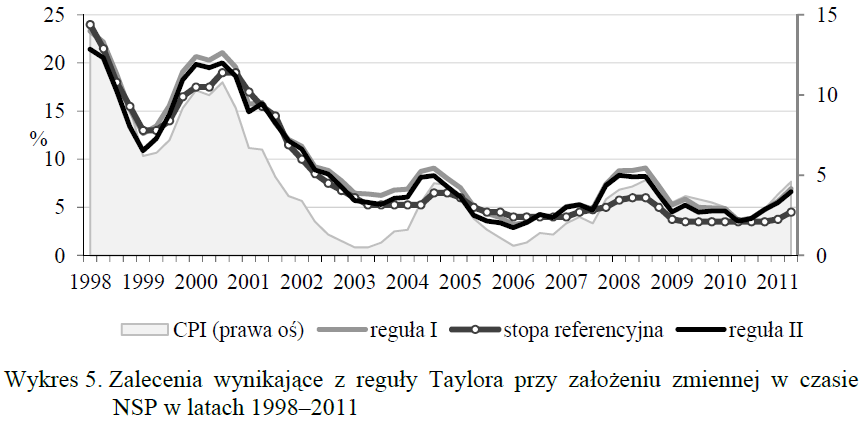

Na rynkach rozwijających się potencjalny PKB będzie rósł coraz wolniej, tak że y* będzie malał w czasie (tzn. naturalna stopa procentowa spada). Ta sytuacja dotyczy Polski i dlatego badanie reguły Taylora powinno uwzględniać te zmiany. Tego dokonała A. Michałek [1], która w badaniu na latach 1998-2011 przedstawia następujący wykres:

Jak widać stopa referencyjna ustanowiona przez NBP była przez większość czasu zgodna z regułą Taylora I i II, dostosowując się odpowiednio do inflacji.

Są jednak nowsze badania, obejmujące okres rządów PIS. P. Błaszczyk [2] również szacuje zmienną naturalną stopę do porównania reguły Taylora (w dwóch wariantach) z polityką NBP. Oto wykres:

gdzie:

RT (0,5) - reguła Taylora dla a = 0,5,

RT (0,75) - reguła Taylora dla a = 0,75.

Do roku 2015 polityka NBP była całkiem racjonalna, podążała mniej więcej za optimum. Ponieważ stopa nie powinna być ujemna, to duże odchylenie w 2015 i 2016 należy do kategorii tzw. pułapki płynności (prowadzi do deflacji). Co się dzieje po roku 2015? NBP nie robi kompletnie nic mimo że deflacja już dawno się skończyła. Zauważmy, że przed 2015 stopy często się zmieniały, dostosowując się do koniunktury, a po 2015 nie ma kompletnie żadnej reakcji. Pytanie więc za co podatnik płaci im grube pieniądze? Ale to jeszcze nic, bo nierobienie niczego jest lepsze niż robienie czegoś szkodliwego. A z tym mieliśmy do czynienia w 2020. Błaszczyk tak to komentuje (str. 80-81):

Najbardziej kontrowersyjna sytuacja pojawiła się jednak na początku 2020 r. Inflacja przekroczyła górną granicę docelowego pasma. W takich okolicznościach reguła Taylora wskazuje na potrzebę znacznego podniesienia stopy procentowej. Tymczasem RPP podjęła w marcu, kwietniu i maju trzy decyzje obniżające stopy procentowe, w tym ostatecznie stopę referencyjną do wartości 0,1%. Stopa w ujęciu realnym, w obliczu wysokiej stopy inflacji, spadła znacznie poniżej zera.

Dodatek nr 1.

Kiedyś pokazałem, że realna stopa procentowa wyraża się wzorem:

Dodajmy 1 do obu stron:

Zlogarytmujmy strony:

Tak więc logarytmiczna realna stopa proc. (r_L*) jest równa różnicy między logarytmiczną nominalną stopą proc. (r_L) a stopą inflacji (i_L). Dlatego używanie logarytmów jest wyjątkowo wygodne.

Dodatek nr 2.

Przypomnę, że kiedyś wyprowadziłem równanie wymiany Fishera:

gdzie M - ilość pieniądza w obiegu, V - szybkość obiegu pieniądza, P - średnia cena, Y - średni dochód.

Logarytmując obie strony dostajemy:

(6)

Dla dwóch okresów będzie inny poziom tych zmiennych. Odejmujemy stronami i przekształcamy:

ostatnie równanie zapiszemy krócej:

Załóżmy, że firma bierze kredyt i bank zwiększa podaż pieniądza zaciągając na to pożyczkę w banku centralnym. Początkowo więc podaż pieniądza wzrasta o całą wielkość kredytu. Jednak na koniec okresu firma spłaca kredyt wraz z odsetkami. To znaczy, że sam kredyt nie zwiększył sumarycznie ilości pieniądza w gospodarce, bo wrócił do banku. Czyli to odsetki muszą ją zwiększyć. Ale żeby to było możliwe, to między początkiem a końcem okresu banki musiały zwiększyć podaż o nowy kredyt, który w pewnej części poszedł na te odsetki (można powiedzieć, że zrefinansowano kredyt). I to właśnie wyraża zmiana z M1 na M2. Ponieważ stopa procentowa wyraża procent pewnego kapitału w postaci odsetek, a ten kapitał równa się M, to możemy założyć, że cała zmiana z M1 na M2 równa się tym odsetkom. W takim razie zmiana ilości pieniądza odpowiada nominalnej stopie %, tj. r = m = ln(M2/M1). Jeżeli szybkość obiegu pieniądza byłaby stała w czasie, tj. v = 0, to dostajemy

(7)

tj. regułę Taylora, gdy bieżąca inflacja jest równa oczekiwanej inflacji (targetowi) oraz realny PKB jest równy potencjalnemu PKB (w sensie praktycznym - zob.

ostatni wpis). Można powiedzieć, że wzór (7) wyraża regułę Wicksella, który właśnie postulował, by stopę procentową ustalać na takim poziomie jak wzrasta podaż pieniądza. Jest to po prostu naturalna stopa procentowa, będąca sumą stopy wzrostu realnego PKB oraz stopy inflacji.

Literatura:

[1] A. Michałek, Szacowanie naturalnej stopy procentowej dla Polski, 2012;

[2] Błaszczyk, P., Zmiany stopy procentowej Narodowego Banku Polskiego w XXI w. na tle reguły Taylora, 2020;

[3] Davis, C. et al., Deriving the Taylor Principle when the Central Bank Supplies Money�, 2012;

[4] Piergallini, A., Rodano, G., A Simple Explanation of the Taylor Rule, 2016;

[5] Taylor, J. B., Discretion Versus Policy Rules in Practice, 1993;

[6] Taylor, J. B., Monetary Policy Rules, 1999.