Kurs spadł w ciągu 9 lat z 80 zł do 20 zł (po uwzględnieniu splitów). Geometryczna miesięczna średnia stopa zwrotu, jak łatwo się domyślić, jest ujemna i wynosi w tym okresie -1,3%. Ale już zupełnie nieintuicyjnym faktem jest arytmetyczna średnia miesięczna, która równa się w tym samym okresie +0,182%. Czyli arytmetyczna średnia kompletnie zafałszowuje obraz sytuacji. Dlaczego tak się dzieje? Właśnie dlatego, że średnia arytmetyczna oddaje zmiany w krótkim okresie (1 miesiąc), zaś geometryczna bierze pod uwagę tylko stosunek ostatniej i pierwszej ceny uśredniając go w odpowiednim przedziale czasu.

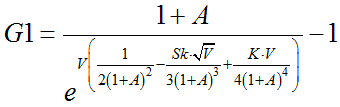

Głębsze wyjaśnienie skąd wynika ta różnica zawiera artykuł O relacji między arytmetyczną a geometryczną stopą zwrotu. Pokazałem tam, że średnia geometryczna może być wyrażona jako relacja między średnią arytmetyczną, kurtozą i skośnością. Podstawiając dla ERG parametry do wzoru G1 w tym artykule, dostaniemy przybliżenie średniej geometrycznej równe -1,46% a więc bardzo blisko prawdziwej wartości -1,3%.

Mówiąc krótko, w krótkich okresach czasu uwidacznia się wpływ wariancji, kurtozy i skośności, a w długim okresie ich wpływ traci na znaczeniu.

Można byłoby więc zapytać czy w takim razie bardziej opłacalna jest strategia krótkoterminowa polegająca na szukaniu spółek o wysokiej wariancji, ujemnej (lewostronnej) skośności i wysokiej kurtozie, dająca wyższe arytmetyczne stopy zwrotu? Po pierwsze na przeszkodzie stoją koszty prowizji, w przypadku ERG sprowadzają dodatnią stopę do ujemnej - dla średniej stopy 0,182% po uwzględnieniu prowizji nawet 0,2% dostaniemy stopę -0,22%, a stosując ten manewr w przeciągu 106 miesięcy (od 31.01.2007 do 30.11.2015) -21% (patrz - Czy stop lossy są opłacalne? ). Po drugie jeśli przyjąć, że wybieramy tylko pojedyncze miesiące na transakcję, trzeba uwzględnić ryzyko mierzone właśnie przez wariancję, kurtozę i skośność (patrz - Uogólniony wskaźnik Sharpe'a ).

Powróćmy do początkowego pytania dlaczego długoterminową średnią nie nazywam po prostu geometryczną średnią? Na głębsze wyjaśnienie przyjdzie jeszcze czas, ale teraz tylko zadam takie pytanie: czy obliczona na podstawie modelu regresji liniowej logarytmiczna stopa zwrotu jest średnią długoterminową czy krótkoterminową? W artykule Istota i znaczenie logarytmicznej stopy zwrotu

przedstawiam ideę logarytmicznej stopy zwrotu, która łączy w sobie elementy średniej geometrycznej i arytmetycznej. Pokażę to teraz trochę matematycznie.

A) Element średniej geometrycznej.

Wiadomo, że logarytmiczna średnia stopa stanowi tutaj nachylenie linii trendu logarytmicznej ceny. Wiedząc to oraz wykorzystując równanie podane w Istota i znaczenie logarytmicznej stopy zwrotu możemy zapisać prognozowaną cenę w postaci:

(1)

gdzie r(L) - logarytmiczna stopa zwrotu dla kapitalizacji ciągłej, a, b - stałe, t - czas.

W równaniu (1) zamieniłem także a = lnP(0), bo jest to po prostu pierwsza logarytmiczna cena w okresie 0.

Zauważamy, że średnia geometryczna stopa zwrotu w okresie t, G(t), w kapitalizacji ciągłej może być przybliżona logarytmiczną stopą zwrotu:

B) Element średniej arytmetycznej.

Na podstawie (1) zapisujemy:

(2)

Tak jak wcześniej powiedziano, parametr a jest po prostu pierwszą (w t = 0) logarytmiczną ceną. Natomiast prognozowana logarytmiczna cena w okresie t jest wartością oczekiwaną lnP(t). W sumie więc (2) zapiszemy w postaci:

(3)

Wyraz ten możemy przekształcić:

Stąd widać, że parametr nachylenia z modelu regresji, jest wartością oczekiwaną średniej (arytmetycznej) logarytmicznej stopy zwrotu.

I na koniec: parametr nachylenia regresji liniowej jest obliczany wzorem:

(4)

gdzie standardowo kreska pozioma oznacza średnią.

Tak wyznaczony parametr jest estymatorem nieobciążonym, a więc wartość parametru jest równa wartości oczekiwanej tego parametru, tj:

r(L) = E(r(L))

Innymi słowy wartość oczekiwana logarytmicznej stopy zwrotu jest równa formule (4). Jak wiadomo zgodnie z prawem wielkich liczb średnia arytmetyczna będzie dążyć w długim okresie do wartości oczekiwanej.

Trzeba nadmienić, że z punktu widzenia prognozy estymator otrzymany z regresji liniowej (za pomocą MNK) jest estymatorem często najefektywniejszym, a więc lepszym od średniej arytmetycznej i geometrycznej - tj. posiada najmniejszą wariancję spośród estymatorów nieobciążonych.

Powyższa analiza ilustruje, że pojęcie długoterminowej średniej stopy zwrotu nie musi dotyczyć tylko średniej geometrycznej. W momencie gdy estymacja średniej dokonywana jest metodą regresji liniowej, mamy do czynienia z zupełnie nową miarą długoterminowej średniej. W przykładzie ERG nachylenie log ceny uzyskamy oczywiście ujemne, co upodabnia tę miarę do geometrycznej średniej. Z drugiej strony poziom tego nachylenia jest też kształtowany przez zmiany wewnątrz całego okresu, co przybliża je do średniej arytmetycznej.

Nachylenie linii regresji wyniosło -0,0155. Po przekształceniu na prostą stopę dostaniemy exp(-0,0155)-1 = -0,0154.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}