Korelacja między WIG(-1) a PKB Polski = 0,41.

Korelacja między WIG(-1) a PKB UE = 0,52.

Korelacja między WIG(-1) a PKB USA = 0,47.

Ponadto widzimy, że między gospodarkami występuje podobnie silna korelacja. Rozsądne więc - chwytając się brzytwy Okhama - wybrać tylko jedną parę o najsilniejszej korelacji w procesie prognozy. W sumie wystarczy, że do prognozy WIGu weźmiemy o jeden rok przyspieszone PKB UE. Jeśli potrafimy prognozować gospodarkę rok naprzód, to powinniśmy także umieć prognozować WIG.

Dla jasności - podane dane dotyczą realnego PKB na osobę w dolarach US.

Przed prognozą musimy jeszcze spojrzeć na autokorelacje WIGu. Zgodnie z macierzą korelacji, można by przypuszczać, że występuje bardzo słaba ujemna korelacja między kolejnymi latami na giełdzie. Do myślenia daje fakt, że dla zmian opóźnionych o 2 lata wynosi aż -0,35:

Zgodnie z takim schematem indeks po 2 latach zmienia niejako kierunek - odpowiadałoby to długości cyklu: 2 lata w górę, 2 lata w dół.

Wobec powyższego stworzymy 3 modele prognozy i wybierzemy najlepszy z nich. Specyfikacja w programie gretl.

1. AR(2) dla zmian proc. WIG. Tylko rzędu 2-go:

2. Sama regresja ze zmienną objaśniającą w postaci zmian proc. PKB UE(+1), tj. PKB przyspieszony o rok (model ARMAX(0, 0, GDP_UE(+1)):

3. Połączenie modelu (1) z (2): AR(2) + regresor w postaci zmian PKB UE(+1); AR tylko rzędu 2-go (model ARMAX(2, 0, GDP_UE(+1)):

Jak widać wszystkie kryteria: AIC, BIC i HQC jednoznacznie wskazują, że model nr 3 jest najlepszy. Graficznie, model dobrze się jak dotąd spisywał:

Rok 2018 będzie raczej na giełdzie spadkowylub neutralny ze względu na zakończenie cyklu WIG (zob. Prognoza WIG dwiema metodami ), natomiast jeszcze pozostała kwestia kierunku PKB UE. Najłatwiej i najszybciej posłużyć filtrem Hodricka-Prescotta. Zgodnie z opisaną formułą w artykule Filtr Hodricka-Prescotta dla rocznych danych należy przyjąć lambdę na poziomie 6,25. W gretlu jedynie można wstawiać liczby całkowite, tzn. że lambda = 6. Uzyskałem w ten sposób nieliniowy trend gospodarki europejskiej:

Pamiętajmy, że ostatni rok to 2016, należy więc odpowiednio zrobić korektę dla 2017. Później pokażę prognozę z tą korektą.

W każdym razie składnik cykliczny bezwzględnie sygnalizuje, że wchodzimy w fazę stagnacji w UE. Trzeba przy tym pamiętać, że będzie to stagnacja wokół trendu rosnącego, tj. długoterminowej ekspansji.

Możemy nawet precyzyjnie przewidzieć zmiany składnika cyklicznego H-P. Za pomocą dodatku armax sprawdzamy najlepiej dopasowaną liczbę parametrów ARMA(p, q) modelu. Armax dał nam pewną zagwozdkę, bo AIC i HQC wybrały ARMA(0, 4), czyli czysty model średniej ruchomej 4-okresowej, natomiast BIC wybrał ARMA(2, 1). Chociaż najlepiej lubię posługiwać się HQC, bo jest swego rodzaju balansem między AIC a BIC (jego formuła to właśnie coś pomiędzy AIC i BIC), to ogólnie rzecz biorąc, gdy mamy do czynienia z niewielką liczbą danych albo procesem bardzo skomplikowanym (w tym sensie, że liczba parametrów prawdziwego modelu przekracza długość próby), to powinniśmy posługiwać się zawsze AIC. Z kolei BIC jest lepszy wtedy, gdy proces nie jest tak skomplikowany i wiemy z góry, że liczba parametrów prawdziwego modelu jest mniejsza od długości próby - zob. [1]. A w tym przypadku dodatkowo AIC pokrywa się z HQC. Nie ma wątpliwości: wybieramy model ARMA(0,4). Uzyskujemy prognozę:

W przypadku ostatniej analizy polskiego PKB ( zob. Prognoza PKB na 2018 czterema metodami ) prognoza była negatywna. Omawiana sytuacja sugeruje stabilizację, neutralność na bieżący rok i kontrakcję na kolejne lata.

----------------------------------------------------------------------------------

Zwiększenie jakości prognozy:

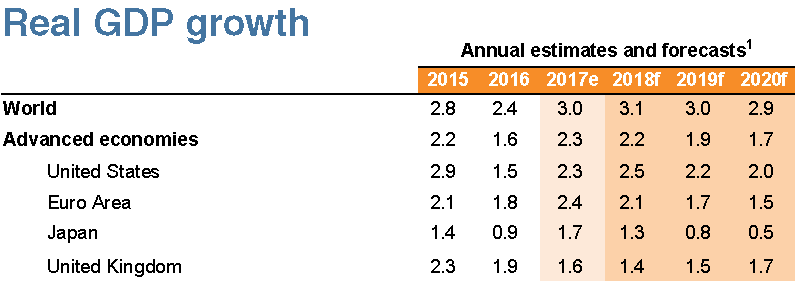

Jakość prognozy może zostać zmaksymalizowana dzięki uwzględnieniu najnowszych danych. Rok 2017 już za nami i można z dużą pewnością podać PKB na ten rok. Niedawno, w styczniu 2018 Bank Światowy zaktualizował prognozę różnych regionów na świecie [2]:

Podane stopy to "aggregate growth rates calculated using constant 2010 U.S. dollar GDP weights", tj. realne stopy wzrostu w dolarach amerykańskich, czyli te same miary, których dotychczas używałem. UE będziemy aproksymować poprzez strefę Euro.*

Zwróćmy uwagę, że Bank przewiduje osłabienie wzrostu gosp strefy euro w kolejnych latach. Do tego pesymistycznego wniosku sami dotarlibyśmy stosując filtr H-P. Poniższy wykres składnika cyklicznego tego filtru uwzględnia rok 2017:

Podsumowanie: Mimo iż WIG nie koreluje silnie z bieżącym PKB, to okazuje się, że silnie korelować z przyszłością gospodarczą, wyprzedzając ją o 1 rok. Zbudowany model prognozuje spadek WIG na 2018-2019.

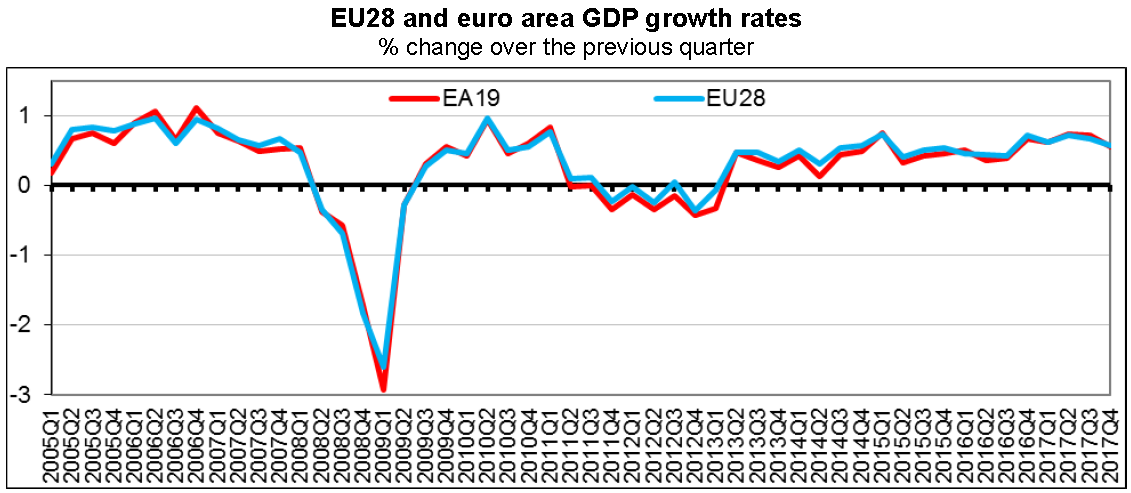

* Poniższa grafika (która pochodzi z [3]) ilustruje, że strefa Euro praktycznie niczym się nie różni od UE:

Literatura:

[1] Aho, K., Derryberry, D., Peterson, T., Model selection for ecologists: the worldviews of AIC and BIC, March 2014;

[2] https://data.worldbank.org/data-catalog/global-economic-prospect;

[3] Eurostat, "GDP up by 0.6% in both the euro area and the EU28", 20/2018 - 30 January 2018, http://ec.europa.eu/eurostat/news/news-releases