Pierwsze, najprostsze wyjaśnienie jakie przychodzi do głowy to hipoteza podreaktywności. Jeśli przychodzi pewna informacja fundamentalna, to zgodnie z teorią rynku efektywnego ta informacja powinna natychmiast zostać zdyskontowana w cenie akcji. Jeżeli jednak rynek jest podreaktywny, to będzie stopniowo dyskontował tę jedną informację, co wywoła efekt dodatniej autokorelacji w dziennych zmianach kursów. Ponieważ dotyczy to jednak tylko portfela akcji, to znaczy, że informacja ta ma podłoże makroekonomiczne, a nie mikro, ponieważ portfel akcji odzwierciedla stan całości gospodarki.

Takie wyjaśnienie, choć satysfakcjonuje przeciwników rynku efektywnego, rodzi pewne pytania. Po pierwsze, dlaczego autokorelacja dotyczy małych spółek, a nie dużych? Odpowiedź może być taka, że małe spółki lepiej odzwierciedlają stan małych przedsiębiorstw, są bardziej wrażliwe na informacje z makro-otoczenia, a więc zmiany powinny być mocniejsze.

Po drugie, dlaczego autokorelacja utrzymuje się nie tylko w dziennych, ale także tygodniowych i miesięcznych stopach zwrotu? Nawet jeśli informacja jest dyskontowana przez kilka dni z rzędu, to trudno sobie wyobrazić, żeby to trwało aż tydzień, nie mówiąc już o miesiącu.Odpowiedź może leżeć w persystencji pozytywnych lub negatywnych informacji makrogospodarczych, np.w autokorelacji zmian PKB.

T. S. Mech [1] przedstawia dla odmiany możliwe wyjaśnienia zgodne z teorią efektywnego rynku. Po pierwsze autokorelacja może być związana z autokorelacją oczekiwanych stóp zwrotu, które zmieniają się w czasie. To wyjaśnienie zaproponowali Conrad i Kull w 1988 r.

Po drugie niektóre ceny są odrzucane z obliczeń stopy zwrotu indeksu z powodu braku tradingu. (Istotne są tylko informacje sprzed ostatniego tradingu, więc może nastąpić opóźnienie w dyskontowaniu dla danej akcji. Jednak w indeksie nie będą uwzględnione akcje bez wolumenu, więc w indeksie będzie częściowo zawarta informacja poprzez inne akcje, natomiast dla tej niepłynnej akcji informacja zostanie zdyskontowana dopiero przy ustaleniu kursu i przez to indeks będzie przejawiał także opóźnioną reakcję w powiązaniu z autokorelacją). To rozwiązanie zostało zaproponowane przez Fishera w 1966 r.

Po trzecie autokorelacja związana jest ze starymi limitowanymi zleceniami - proponują Cohen, Hawawini, Maier, Schwartz and Whitcomb (1980).

Po czwarte, Fisher w 1966 r. stwierdził, że prawdopodobnie autokorelacja wynika z faktu, że koszty transakcyjne uniemożliwiają natychmiastowe zdyskontowanie informacji i stąd następuje opóźnienie w reakcji rynku.

Niewątpliwie są to propozycje, które mają sens dla małych spółek.

Mech stworzył test dla wszystkich zaproponowanych wyjaśnień, badając tygodniowe stopy zwrotu Center for Research in Security Prices (CRSP) oraz NASDAQ od 1972 do 1986. Aby stwierdzić czy zmienność oczekiwanych stóp zwrotu może wywoływać autokorelację, Mech zakłada, że oczekiwana stopa zwrotu musi być dodatnia (zgodnie z CAPM), a więc logicznie rzec biorąc nie można wtedy przewidzieć ujemnych stóp zwrotu, bo to oznacza, że istniałaby oczekiwana ujemna stopa zwrotu. I tak stwierdza, że autokorelacja jest zbyt silna, by mogła ją tłumaczyć zmienność oczekiwanych stóp zwrotu.

Tutaj jednak muszę się zatrzymać. Faktycznie, zgodnie z każdym znanym CAPM oczekiwana stopa zwrotu jest dodatnia, ale G. Mcqueen, M. Pinegar i S. Thorley (MPT) [2] wskazują na całkiem sensacyjne prace Boudoukha, Richardsona i Smitha (1993), którzy argumentują, iż premia za ryzyko ex-ante może być ujemna, gdy krańcowa stopa substytucji i premia za ryzyko są dodatnio zależne. Co więcej, Harvey and Siddique (1994) pokazują jak ujemna ex-ante premia za ryzyko może powstać z dodatniej warunkowej skośności w rozkładzie stóp zwrotu.

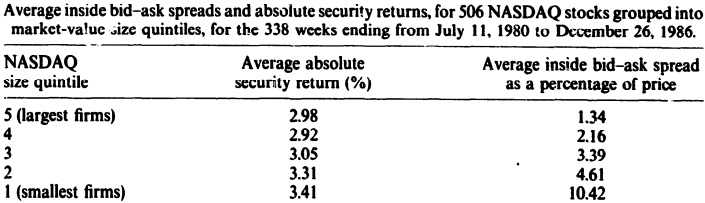

Wróćmy do badań Mecha. Autor wnioskuje, że autokorelacja jest także zbyt silna, by eliminacja braku tradingu w portfelu mogła ją tłumaczyć. W dodatku stare zlecenia z limitami nie mają istotnego znaczenia dla predykcji stóp zwrotu. Na koniec testuje hipotezę kosztów transakcyjnych. Najpierw popatrzmy jaka powstaje luka w absolutnej stopie zwrotu (wartości bezwzględnej stopy zwrotu) przez płacony spread bid-ask:

Taki spread może z pewnością zredukować motywację do dyskontowania informacji.

Mech buduje własny model testujący hipotezę kosztów transakcyjnych. Podstawową zmienną jest tu odchylenie standardowe tygodniowej stopy zwrotu podzielone przez spread bid-ask (STDSPR). Idea jest prosta. Im większy spread pomiędzy ceną kupna a sprzedaży, tym większe koszty transakcyjne. Z drugiej strony im mniejsze odchylenie standardowe stopy zwrotu, tym wolniejsze dyskontowanie informacji. W sumie więc, im mniejszy STDSPR tym większa powinna być autokorelacja, która tłumaczona byłaby spreadem zgodnie z modelem kosztów transakcyjnych. Mech sprawdza empirycznie ten model. Ponadto analizuje co ma większy wpływ na autokorelację: STDSPR czy wielkość spółki (SIZE). Buduje 4 grupy spółek. W pierwszej grupuje spółki o wysokim STDSPR, a następnie spośród nich wybiera te spółki, które mają podobną kapitalizację (różnica najwyżej 2,5%). W drugiej grupie wybiera spółki o niskim STDSPR i podobnej wielkości kapitalizacji. W trzeciej grupie wybiera większe spółki i spośród nich wybiera te o podobnym STDSPR (różnica max 2,5%). W 4-tej grupie znajdują się mniejsze spółki z podobnym STDSPR. Poniżej jest tabela przedstawiające wyniki tego modelu:

Firmy z większym STDSPR mają autokorelację I rzędu 0,264. Firmy z mniejszym STDSPR mają autokorelację znacznie wyższą, 0,444. Jest to więc wynik zgodny z założonym modelem, chociaż korelacja 0,264 też nie jest taka mała.

Zgodnie z modelem kosztów transakcyjnych, na autokorelację mają wpływ nie wielkość spółki, lecz STDSPR. Czy teza ta potwierdza się w rzeczywistości? Odpowiedź na to pytanie znajdujemy w tabeli, w 3 i 4 grupie spółek. Firmy większe, o podobnym STDSPR mają autokorelację 0,366, natomiast spółki małe o podobnym STDSPR 0,341. Czyli wielkość firmy okazuje się nie mieć znaczenia: to spread wywołuje większy efekt autokorelacji. Jest to wniosek znów zgodny z modelem kosztów transakcyjnych. I jest dość zaskakujący, choć logiczny.

Skoro jednak ciągle występuje autokorelacja 0,264 przy wysokim STDSPR, to trudno uznać taki model za satysfakcjonujący. Ponadto Mech tworzy dodatkowo model prognozujący zmiany stóp zwrotu na podstawie hipotezy kosztów transakcyjnych. Im mniejsze opóźnienie w reakcji, tym stopa zwrotu powinna być większa (bo w danym okresie obejmuje większy wpływ informacji na kurs). Ten model nie potrafił prognozować stóp zwrotu.

Jeszcze większe wątpliwości zachodzą, gdy analizujemy miesięczne stopy zwrotu. Mech badał jedynie tygodniowe stopy zwrotu, więc hipoteza kosztów transakcyjnych miała jeszcze rację bytu: cena małych spółek w danym tygodniu może mieć ciągle opóźnienie ze względu koszty spreadu. Trudno sobie jednak wyobrazić, żeby takie opóźnienie występowało z miesiąca na miesiąc. Ale autokorelacja miesięcznych stóp zwrotu małych spółek występuje, a zatem musi mieć ona inne podłoże niż spread.

Wspomniani wcześniej MPT rozszerzają badania Mecha na miesięczne stopy zwrotu. Ich badania obejmują dane z NYSE w okresie 1963 - 1994. Popatrzmy na poniższe statystyki dla tych stóp zwrotu:

Spółki zostały poukładane w grupy od 1 do 5 według wielkości. 1 - najmniejsze spółki, 5 - największe. Małe spółki charakteryzują się nie tylko największymi średnimi stopami zwrotu, ale także największą autokorelacją I rzędu (0,189), dla dużych spółek to praktycznie zero (0,043).

Ale jest tu coś jeszcze bardziej interesującego, co nie zostało wcześniej przedstawiane. Współczynnik autokorelacji I rzędu został podzielony na UP i DN, czyli na rosnące i spadające stopy zwrotu. Sporym zaskoczeniem może być fakt, że dla małych spółek autokorelacja UP jest ponad dwukrotnie większa (0,203) od autokorelacji DN (0,091).

Autorzy dopatrują się źródła tej asymetrii w związku z dostosowaniem kursu do informacji: pozytywne informacje są wolniej dyskontowane od negatywnych. Czy jednak ta hipoteza ma pokrycie w rzeczywistości? Autorzy budują model, który to weryfikuje. Dla dociekliwych: zgodnie z modelem CAPM akcje są skorelowane z portfelem rynkowym, którego głównymi składnikami są duże spółki. Zatem akcje małych spółek powinny reagować jakoś na zachowanie dużych spółek. Jeśli reagują one na zmiany dużych spółek jeszcze z poprzedniego okresu, to znaczy, że reagują w sposób opóźniony. MPT tworzą model oczekiwanej stopy zwrotu z betą UP i betą DN, czyli betą dla rosnącego i spadającego rynku. W sumie muszą być 4 rodzaje bety: beta(0) UP, czyli wrażliwość ceny akcji na wzrosty całego rynku w tym samym okresie, beta(0) DN, czyli wrażliwość ceny akcji na spadki całego rynku w tym samym okresie, beta(1) UP, czyli wrażliwość ceny akcji na wzrosty całego rynku z poprzedniego okresu, beta(1) DN, czyli wrażliwość ceny akcji na spadki całego rynku z poprzedniego okresu. Małe spółki (grupa 1) reagują na zmiany cen dużych spółek (grupa 5) następująco:

Beta(0) UP małych spółek jest prawie równa 1, czyli małe zachowują się niemal jak duże na rosnącym rynku. Beta(0) DN = 1,41, czyli na spadkowym rynku małe dużo silniej spadają niż duże. Beta(1) UP = 0,42, a więc małe istotnie reagują na wzrosty dużych spółek z poprzedniego okresu. Beta(1) DN = -0,08, a więc jest nieistotna statystycznie (statystyka t = 1,1). Zatem małe reagują na zmiany rynku jeszcze z okresu poprzedniego tylko w okresach wzrostu. Idąc dalej, małe spółki reagują na informacje makro z poprzedniego okresu tylko gdy informacje są dobre. Ponieważ jest to korelacja dodatnia, to znaczy, że małe spółki reagują z opóźnieniem tylko na dobre wiadomości, stopniowo dyskontują dobre dane - rynek jest podreaktywny. Natomiast dla złych informacji, akcje małych spółek reagują natychmiastowo.

MPT twierdzą, że taka asymetria dowodzi braku efektywności rynku. Jednakże jak się tak zastanowić, to taka asymetria nie jest wcale dziwna: łatwiej pozbyć się kapitału niż go zdobyć. Łatwiej sprzedać akcje niż zdobyć pieniądze na ich kupno. Ograniczenia kapitału muszą mieć znaczenie.

Poza tym trzeba pamiętać, że to badanie dotyczyło miesięcznych stóp zwrotu. MPT przeprowadzają także analizę dla tygodniowych stóp i tutaj wyniki są zupełnie inne. Beta(1) DN jest większa od bety(1) UP (0,253 vs. 0,176), a więc tygodniowo negatywna reakcja ciągle jest opóźniona i to nawet silniej niż pozytywna. Zatem wyniki Mecha nie tracą na ważności.

W końcu MPT także przeprowadzają swój własny, podobny do Mecha, ale zmodyfikowany test hipotezy kosztów transakcyjnych. Miesięczne stopy zwrotu - według MPT - nie potwierdzają hipotezy kosztów transakcyjnych. Mają znaczenie za to wielkość spółki (im mniejsza, tym większa autokorelacja) i wolumen (im większy, tym większa autokorelacja).

Podsumowując, autokorelacja stóp zwrotu na małych spółkach ciągle jest wyzwaniem dla ekonomistów. Tygodniowa autokorelacja została częściowo wyjaśniona za pomocą ograniczeń technicznych i kosztów transakcyjnych, ale już miesięczna bardziej wskazuje na nieefektywność rynku, na podreaktywność inwestorów. A jednak chodzi tu szczególnie o wzrosty, dla których autokorelacja jest ponad 2 razy większa niż przy spadkach. Wydaje się, że po prostu ograniczenia kapitału powodują, że trudniej jest dyskontować dobre informacje niż złe. Dobre informacje rodzą dodatnie oczekiwania zysków, ale te zyski istnieją tylko w abstrakcji, a więc przyciąganie "żywego" kapitału za pomocą samych oczekiwań nie może być takie proste.

Można oczywiście też podać wyjaśnienie oparte na czystej psychologii, np. na tzw. efekcie dyspozycji, tj. skłonności do przedwczesnej realizacji zysków i do zwlekania z realizacją strat [3]. W takiej sytuacji informacje faktycznie będą wolniej dyskontowane i nastąpi większa autokorelacja, ponieważ inwestorzy będą chętni do sprzedaży przy mniejszej stopie zwrotu niż kreują ją informacje rynkowe. Natomiast strat będą unikać, bo tym razem nie mogą sprzedać po zadowalającej ich cenie. Ponieważ niewielka liczba inwestorów zdyskontowała złe dane, a duża liczba inwestorów nic nie robi, kurs po prostu ostro spada i tym samym nie powstaje opóźniona reakcja i autokorelacja jest słaba.

Literatura:

[1] Mech, T. S., Portfolio return autocorrelation, Journal of Financial Economics 34 (1993) 307-344. North-Holland, 1992;

[2] Mcqueen, G., Pinegar M, i Thorley, S., Delayed Reaction to Good News and the Cross-Autocorrelation of Portfolio Returns, THE JOURNAL OF FINANCE, VOL. LI, NO. 3 , JULY 1996;

[3] Shefrin H, Statman M, The Disposition to Sell Winners Too Early and Ride Losers Too Long: Theory and Evidence, Journal of Finance, July 1985

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}