Czy jednak fakty się z tym pokrywają? L. T. Bulan [1] podjął się żmudnej analizy statystycznego zachowania się rynku kapitałowego w stosunku do obcinania dywidend. Zakres badania objął lata 1965-2004, a dane pobrano z CRSP i Compustat. Warunki, które musiały spełniać spółki brane pod uwagę, były restrykcyjne. Spółka nie mogła redukować dywidendy w ciągu 3 lat z rzędu, a redukcja dywidendy musiała wynieść co najmniej 10% aby była uznana za redukcję.

Wnioski Bulana są następujące:

1. Reakcja rynku na obcięcie dywidend jest proporcjonalna do elementu zaskoczenia. 3-dniowa skumulowana anormalna stopa zwrotu wokół momentu ogłoszenia obcięcia dywidendy jest bardziej negatywna dla firm z mniejszymi oznakami pogorszenia się wyników finansowych w porównaniu do tych firm, które już wcześniej pogarszały wyniki.

2. Większość firm obcinała dywidendę w ostateczności.

3. Powodem obcięcia dywidendy było najczęściej osłabienie kondycji finansowej firmy. Co więcej, brak ciągłości pogorszenia się wyników mogło w dużym stopniu wykluczyć opcję ucinania dywidend. Zamiast tego firmy wolą obcinać wydatki kapitałowe.

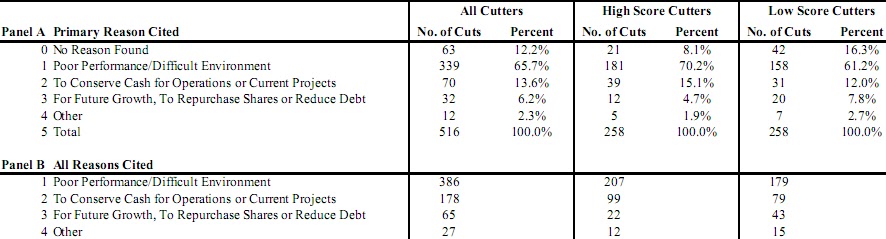

Poniżej zamieściłem statystyki prezentujące udziały firm ucinających dywidendę z danego powodu:

High Score Cutters oznacza te firmy, które ucinały dywidendę ze skłonnością (prawdopodobieństwem) powyżej 50%. Low Score Cutters to firmy, które ucinały dywidendę z najmniejszą skłonnością spośród wszystkich firm.

Jak widać średnio prawie 66% firm redukowało dywidendy z powodu słabszych wyników. Firmy o wysokiej skłonności do redukcji dywidendy stanowiły z tego tytułu 70%, a o niskiej skłonności 61%. Z kolei cięcie dywidendy i zatrzymanie pieniędzy w celach inwestycyjnych, nabycia akcji własnych bądź redukcji długu stanowiło ok. 20% firm (także dla High Score Cutters i Low Score Cutters), czyli ponad 3-krotnie mniej niż z pierwszego powodu.

Możemy także przyjrzeć się skumulowanym nadwyżkowym stopom zwrotu obliczonym przez odjęcie od stopy zwrotu danej firmy stopę zwrotu z indeksu CRSP ważonego kapitalizacją, przy czym chodzi o 3-dniową stopę zwrotu scentrowaną wokół dnia ogłoszenia redukcji dywidendy:

+ oznacza istotność stat. na poziomie 10%. High Score Non-Cutters to firmy, które nie redukują dywidendy z prawdopodobieństwem powyżej 50%. Stopa zwrotu zarówno w przypadku High-Score-cutterów jak i Low-Score-cutterów jest mocno ujemna w ciągu tych 3 dni, natomiast High-Score-noncutterzy są jakby leciutko premiowani dodatnią stopą zwrotu. Z szansą ponad 50% nie cięli dywidend i dlatego średnio biorąc stopa jest na plus.

W konsekwencji możemy stwierdzić, że fakty statystyczne potwierdzają teorię sygnałów. Firmy nie lubią ciąć dywidend, bo akcjonariusze nie lubią spadku dywidend i stąd główne źródło tego spadku pochodzi od osłabionej sytuacji fundamentalnej firmy. A to rodzi samospełniającą się przepowiednię, że rynek będzie miał rację w tym, żeby obniżyć kurs akcji.

Literatura:

[1] L. T. Bulan: To Cut or Not to Cut a Dividend, November 2010.

Dopisek:

Teoria sygnałów jest od dawna znana w nauce ekonomii. Jej pionierem był M. Spence, który w 1973 r. opracował swój model, tyle że dotyczył on rynku pracy. Później uogólniono ten model na cały rynek, np. rynek kapitałowy. W pewnym sensie akcjonariusze są pracodawcami menadżerów firmy, kierując się sygnałami wysyłanymi przez potencjalnych pracowników. Szukają więc oznak, że dany pracownik jest wartościowy. W sytuacji braku doświadczenia na danym stanowisku, sygnałem może być wykształcenie, dodatkowe szkolenia, certyfikaty.. A więc sam papierek. To oczywiście rodzi ryzyko. Analogia z giełdą jest oczywista.

Witam,

OdpowiedzUsuńChciałbym Pana ( jako twórcę tego bloga ) oraz Pana gości zaprosić na portal blogbook.pl, który jest pierwszym w sieci serwisem zbierającym w jednym miejscu blogi i posty.

Mam nadzieję, że i Pana blog dołączy do tego grona, a Panu pozwoli zwiększyć rozpoznawalność oraz oglądalność Pana wpisów.

Serdecznie zapraszam i wierzę, że już niedługo przeczytam Pana posty na blogbook.pl.

Co zyskuje Pan na dodaniu swojego bloga ?

1) blog i posty mają więcej linków bezpośrednich, a więc pozycjonowanie google,

2) wszystkie posty i blogi są otwierane bezpośrednio na stronie domowej, a więc statystyki,

3) dostęp do szerszego grona czytelników zainteresowanych Pana kategorią bloga, a czytających akurat inny blog

Pozdrawiam i pozostaję do dyspozycji w przypadku pytań lub wątpliwości

Michał Ludczyński ( twórca portalu )

www.blogbook.pl

PS.

Nie musi Pan dodawać postów na blogbook.pl.

Dzieje się to automatycznie po dodaniu Pana bloga na stronę.

PS2.

Projekt jest całkowicie prywatny i darmowy

Ja się przerzuciłem na sprzedaż produktów typu ubezpieczenia komunikacyjne, ale staram się być nadal w temacie finansów i z moich doświadczeń wynika, że twoja teza jak najbardziej znajduje odzwierciedlenie w rzeczywistości.

OdpowiedzUsuń