Jak co roku, gdy nadchodzi maj, analitycy przestrzegają traderów przed tym miesiącem, przypominając tytułowe powiedzenie. Sprawdźmy zachowanie WIG oraz S&P 500 w maju przez ostatnie 20-21 lat, tj. w latach 2003-2023. Dane na podstawie stooq.pl.

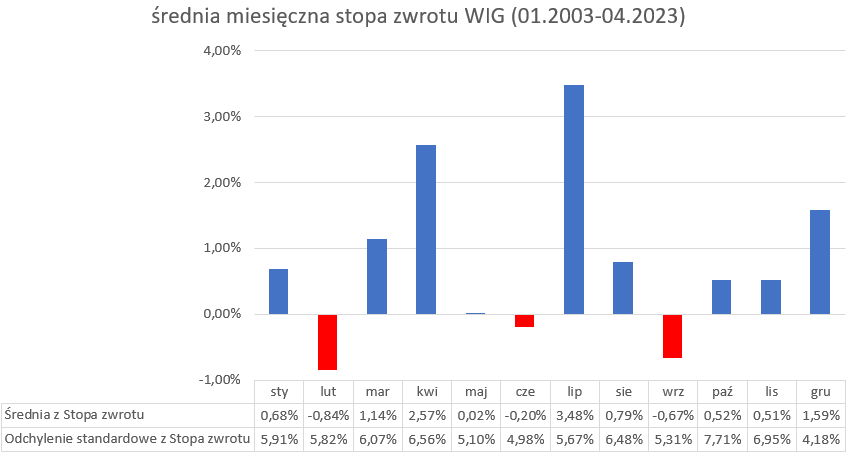

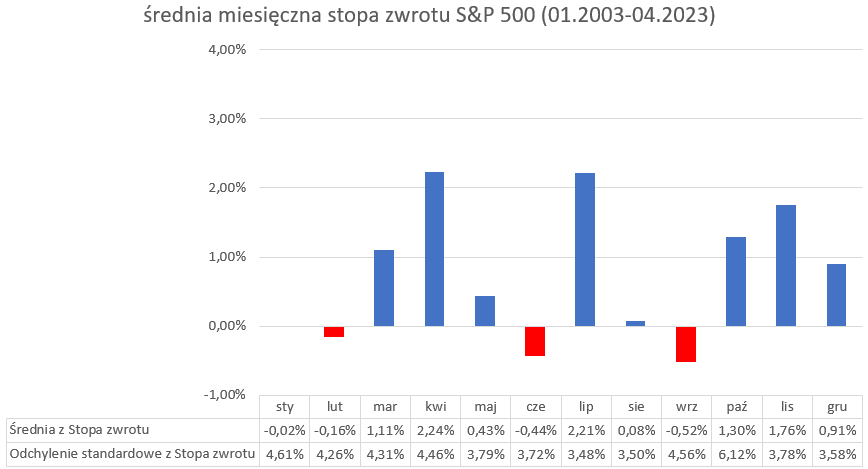

WIG:

Średnia = 0,02%.

liczba dodatnich zmian = 9

liczba ujemnych zmian = 11.

S&P 500:

Średnia = 0,4%

liczba dodatnich zmian = 15

liczba ujemnych zmian = 5.

Korelacja WIG-S&P500 w maju w badanym okresie = 60%.

Widzimy, że ostatnie 20 lat zaprzeczają tezie, że maj jest spadkowy. Dlaczego więc w tytule napisałem, że przysłowie jest częściowo prawdziwe? Ponieważ możemy je czytać w ten sposób, że należy sprzedać na końcu maja. W tym powiedzeniu chodzi nie tyle o sam maj, co 6 miesięcy od maja do października.

Zobaczmy, jak zachowują się indeksy w poszczególnych miesiącach.

WIG:

S&P 500:

Tak więc to czerwiec i wrzesień stanowią najbardziej niebezpieczne miesiące dla byków. Co jednak zaskakujące, statystycznie to lipiec jest w Polsce najlepszym miesiącem w roku, a w USA jest na drugim miejscu zaraz po kwietniu. Jeżeli więc spekulant sprzedaje pod koniec maja, to może odkupić na początku lipca. Potem może sprzedać w sierpniu i odkupić w październiku, chociaż może nie na początku tego ostatniego, bo październik charakteryzuje się największą zmiennością ze wszystkich miesięcy (dla obydwu indeksów).

Apropo odchyleń średnie odchylenie standardowe dla wszystkich miesięcy wyniosło dla WIGu niecałe 6% i dla S&P500 4,2%. Jak widać z tabelki majowe odchylenie jest więc poniżej przeciętnej - odpowiednio 5,1% i 3,8%. Dla porównania czerwcowe jest nieco niższe, więc tym bardziej prawdopodobne są spadki w czerwcu.

Oczywiście na tle miesięcy "dobrych" maj jest słaby w sensie średniej, ale też nie jest jakoś szczególnie zmienny, więc straszenie nim jest przesadzone. Straszyć należy lutym, czerwcem i wrześniem. Chociaż to już na inny temat, to bardziej by mnie interesowało, dlaczego te trzy miesiące są przeciętnie gorsze. Nie wszystko można nazwać przypadkiem, ponieważ przed 2003 ta statystyka także częściowo obowiązywała, przynajmniej jeśli chodzi o wrzesień.