Do tytułowego wniosku można dojść po przeczytaniu kilku prac naukowych. Hsu i Kuan [2] skupili się na zbadaniu wielu narzędzi analizy technicznej na DJIA, S&P 500, NASDAQ oraz Russell 2000. Dane objęły okres 1989-2002, z podziałem na in-sample (1990-2000) i out-of-sample. Sprawdzono wiele strategii: reguły filtra (filter rules, FR), średnich ruchomych (moving average, MA), wsparcie i opór (support and resistance, SR), przełamanie kanału / wybicie z kanału (channel break-outs, CB), wskaźnik wolumenu (on-balance volume averages, OBV), strategie momentum w cenie (momentum strategies in price, MSP), momentum wolumenu (momentum strategies in volume MSV), głowę z ramionami (head-and-shoulders, HS), trójkąt (triangle, TA), prostokąt (rectangle, RA), podwójne szczyty i dna (double tops and bottoms, DTB), a także trójkąt rozszerzający (broadening tops and bottoms, BTB). Przetestowano dzienne stopy zwrotu w porównaniu z metodą pasywną (kup i trzymaj). Uwzględniono w tym koszty transakcyjne i usunięto zjawisko "podkradania danych" (data-snooping), które polega na zniekształcaniu wyników, gdy testuje się ciągle kolejne reguły dla tej samej próby (bo dla każdej losowej próbki możemy sztucznie szukać dowolnej reguły tylko po to, aby dopasować ją do danych). Wyniki badania:

Jedynie AT zastosowana na NASDAQ i Russel 2000 przyniosła ponadprzeciętne stopy zwrotu. Najlepszą metodą dla obydwu rynków okazała się prosta MA(2) z niewielkim

filtrem 0,001, tzn. kurs kupna/sprzedaży został przemnożony przez

1,001. Taka strategia przyniosła Nasdaq 38% rocznej stopy zwrotu, miała

także wysoki współczynnik Sharpe'a. Dla DJIA i SP 500 wyniki okazały się nieistotne statystycznie (na poziomie ist. 1%).

Ponieważ na tle DJIA i S&P 500, Nasdaq i Russel 2000 były młodymi giełdami, to autorzy konkludują, że efektywność rynku została zachowana na dojrzałych rynkach, natomiast młode giełdy nie zostały jeszcze odpowiednio zdyskontowane.

Kolejni naukowcy potwierdzili powyższe wnioski. Scaillet i Bajgrowicz [5] przetestowali niektóre techniki co [2]: FR, MA, SR, CB, OBV - na danych DJIA na ogromnej przestrzeni czasu 1897-2011. Podzielili ten zakres na kilka podokresów. Po usunięciu data-snooping i kosztów transakcyjnych, otrzymano wyniki poniżej:

Najważniejsze jest tu spojrzenie na BRC p-value (obliczone na podst testu Bootstrap reality check White'a, BRC, który uwzględnia data-snooping). Widzimy, że do 1986 r. techniki AT pozwalały skutecznie zarabiać, a po tym roku, wraz z ich rozpowszechnieniem i rozwojem komputerów, straciły całkowicie skuteczność.

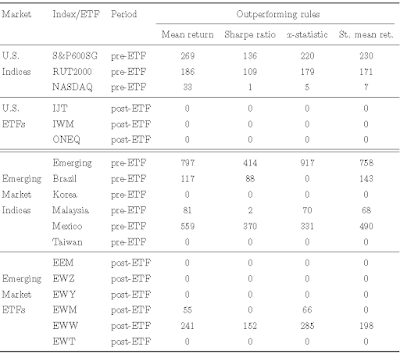

Hsu, Hsu i Kuan [3] przetestowali z kolei dwie techniki: MA oraz reguły filtrów dla podobnych giełd co [2]: SmallCap 600 Growth Index Fund (IJT), Russell 2000 Index Fund (IWM), NASDAQ Composite Index Tracking Fund (ONEQ), ale dodatkowo sprawdzono giełdy krajów rozwijających się: MSCI Emerging Market s Index, MSCI Brazil Index, MSCI South Korea Index, MSCI Malaysia Index, MSCI Mexico Index, and MSCI Taiwan Index.

Autorzy podzielili okresy na okres przed wprowadzeniem ETF-ów i po wprowadzeniu ETF-ów na te indeksy. Okresy przed i po wprowadzeniu ETF-ów dla każdej giełdy, prezentuje poniższa tabela:

Okazało się, że po wprowadzeniu ETF-ów AT straciła moc istotności na wszystkich giełdach USA, a więc także NASDAQ (ETF na niego to ONEQ) i Russel 2000 (IWM), które w badaniu [2] wykazały istotność. Natomiast w zagranicznych giełdach okres po wprowadzeniu ETF, spowodował, że tylko 2 z 6 testowanych giełd wykazywało istotne prawidłowości w badanych strategiach AT: MSCI Malaysia Index Fund (EWM) oraz MSCI Mexico Index Fund (EWW). Przed okresem ETF-ów, 4 z 6 indeksów podlegały istotnie sprawdzanym technikom. Wyniki zbiorcze poniżej:

Poza tym z punktu widzenia wskaźnika Sharpe'a zaledwie jeden rynek (EWW) charakteryzuje się ponadprzeciętnością, tzn. stosując AT ryzyko zostało istotnie obniżone w stosunku oczekiwanego zysku tylko na tym jednym rynku. Sugeruje to, że gdy giełda staje się dojrzała, AT przestaje działać, a wprowadzenie ETF-ów niemal całkowicie usuwa jej ponadprzeciętny wpływ na zyski. Ja bym dodał, że chodzi tu także o coraz większe zautomatyzowanie transakcji, które powoduje, że automaty zaczynają ze sobą konkurować.

Czy w polskich warunkach AT działa? Czekaj, Woś i Żarnowski [1] przeprowadzili szerokie badania na 32 polskich spółkach notowanych od 3 kw 1994 do 3 kw 2000, czyli na stosunkowo małej próbie. Sprawdzali najróżniejsze techniki (na danych dziennych), w tym średnie kroczące, filtry i oscylatory. Ustalili, że ogólnie rzecz biorąc, wiele znanych technik zwiększa średnią stopę zwrotu, ale - po odjęciu kosztów transakcyjnych - w sposób nieistotny statystycznie. W przypadku średniej kroczącej najlepszym parametrem było 72 dni (tj. MA(72)), a średnia miesięczna stopa zwrotu wyniosła - po odjęciu prowizji 0,3% - 1,21%. Nieco lepszym okazał się MA(3) z filtrem 2,5% - średnia miesięczna stopa zwrotu to 1,49%. Jednocześnie metoda "kup i trzymaj" przyniosła miesięcznie 0,8%. Ale żadna spółka nie zwiększyła zysku istotnie dla tych reguł. Zdarzyły się natomiast pojedyncze przypadki spółek, które dla innych technik odnotowały ponadprzeciętne zyski. Najlepszym oscylatorem okazał się ROC(2), dla którego przeciętna miesięczna stopa wyniosła 1,52% (przy 0,3% prowizji), podczas gdy metoda kup i trzymaj 0,8%. Dla tej metody 2 spółki dały istotnie ponadprzeciętne zyski. Jednak 2/32 to zaledwie 6%. Z kolei momentum(105) dał najwyższy spośród wszystkich technik miesięczny zwrot 1,7% (po odjęciu prowizji), ale żadna spółka nie wykazała się tutaj istotną poprawą w stosunku do kup i trzymaj (0,8%).

Znalazłem też pracę [6], w której testowano następujące reguły AT dla

polskiej giełdy: formację głowy i ramion, odwróconą formację głowy i

ramion, formacje podwójnego szczytu („M”) i dna („W”) oraz formacje

potrójnego szczytu i dna - dla WIG20 z lat 1999–2005, oraz akcji

wybranych spółek, z lat 2000-2005. Należy tu podkreślić, że autor

uwzględnił (chyba?) tak samo jak poprzedni autorzy zjawisko podkradania

danych, bo wspomina o nim, nazywając je "nadmierną analizą danych".

Autor tak podsumowuje wyniki:

"(...) należy stwierdzić, że

czynniki, które według analityków technicznych determinują wiarygodność

formacji technicznych, albo nie wpływają w istotny sposób na

prawdopodobieństwa odwrócenia trendu i wypełnienia prognozy wybicia z

formacji, albo efekt ich oddziaływania jest przeciwny do postulowanego w

podręcznikach analizy technicznej. Wydaje się więc, że analiza formacji

w postaci rekomendowanej przez zwolenników analizy technicznej ma małą

wartość prognostyczną."

Ostatnio także Hsu, Taylor i Wang przebadali w szerokim zakresie rynki walutowe, także usuwając zjawisko podkradania danych [4]. Testowano oscylatory, filtry, MA, SR, kanały. Okazało się, że choć wiele technik AT odgrywało na początku pewną rolę, to z czasem nastąpił jej zanik. Przebadano kurs USD vs 30 różnych walut, w tym polski złoty. Całkowity okres badawczy: 1971-2015. Poniższa tabela przedstawia liczbę technicznych reguł z istotną statystycznie nadwyżkową stopą zwrotu, z podziałem na okresy:

Im późniejsze okresy, tym skuteczność AT słabła. Od 2008 r. tylko dwa rynki walutowe wykazywały rzeczywistą nadwyżkę zysku. Rynek USD/PLN okazał się informacyjnie efektywny, tzn. AT została tam zdemaskowana.

Przypomnę, że robiłem także swego rodzaju test wybić z trendów (zob.

tutaj) i w prawie wszystkich przypadkach okazały się nieistotne statystycznie, niemniej na pojedynczych spółkach same wybicia miały prawdopodobieństwa empiryczne powyżej 50%.

Z tych wszystkich badań wynika, że analiza techniczna powinna być traktowana z dużą rezerwą.

Literatura:

[1] Czekaj, J., Woś, M., Żarnowski, J., Efektywność giełdowego rynku akcji w Polsce, PWN W-wa 2001;

[2] Hsu, PH; Kuan, CM, Reexamining the profitability of technical analysis with data snooping checks, 2005;

[3] Hsu, PH; Hsu, YC; Kuan, CM, Testing the predictive ability of technical analysis using a new stepwise test without data snooping bias, 2010;

[4] Hsu, PH, Taylor, M. P., Wang, Z., Technical Trading: Is it Still Beating the Foreign Exchange Market?, 2016;

[5] Scaillet, O., Bajgrowicz, P., Technical trading revisited: false discoveries, persistence tests, and transaction costs, 2012;

[6] Grotowski, M., Zastosowanie modelu logitowego do weryfikacji skuteczności

analizy formacji cenowych, 2009.