a) spadek kosztów transakcyjnych związanych z wymianą walut i ryzykiem kursowym (ma dać wzrost 0,5% PKB);

b) spadek stóp procentowych i lepszy dostęp do zasobów kapitału (potencjalny wzrost o 1,46% PKB);

c) eliminacja ryzyka kryzysu walutowego. Wielkości zysku Rosati nie oblicza, bo wg niego "korzyści z eliminacji ryzyka kryzysu walutowego (...) są trudne do bezpośredniego oszacowania". Nie zauważa on, że przecież korzyść ta jest równa kosztowi transakcyjnemu, jaki płacą inwestorzy za hedging na instrumentach finansowych, takich jak kontrakty terminowe, opcje czy swapy, które właśnie pozwalają zabezpieczyć się przed zmianami np. kursu walutowego;

d) korzyści z większej przejrzystości i porównywalności cen;

e) korzyści ze zwiększonej stabilności makroekonomicznej;

f) korzyści z waluty międzynarodowej (wzrost zagranicznych inwestycji bezpośrednich - ma zwiększyć tempo wzrostu PKB o 0,7 pkt proc);

g) korzyści polityczne.

Autor wymienia także koszty, ale korzyści netto mają przynieść w sumie 1,5-2% PKB w skali roku.

Również L. Balcerowicz i jego Fundacja "Forum Obywatelskiego Rozwoju" jeszcze niecałą dekadę temu wyłożyli nam cudowną wizję: "Wprowadzenie euro w Polsce może przyczynić się do wzrostu PKB per capita o 8–12 proc" [1]. Jednak nie rocznie, tylko w okresie 20 lat. Skąd takie liczby? Niestety tylko na podstawie modelu teoretycznego (czyli eksperymentu myślowego) i to zaprezentowanego przez NBP w 2004 r.

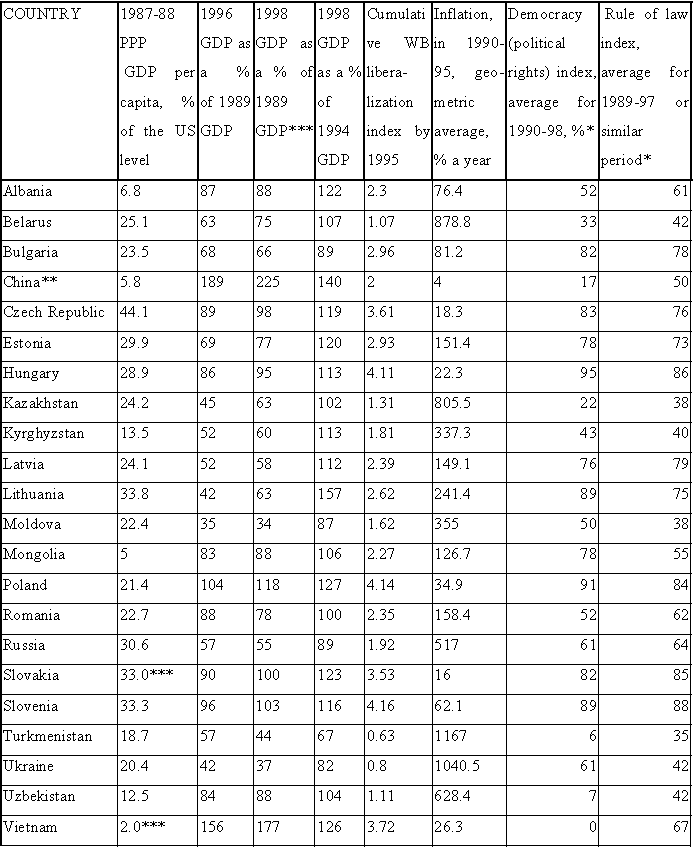

A przecież już w roku 2007 Drake i Mills [2] doszli do wniosku, że wejście do strefy euro nie tylko nie poprawiło sytuacji gospodarczej w krajach Unii, ale wręcz mogło zmniejszyć trend wzrostu. Autorzy zbadali 3 okresy: od 1983 do 1992, od 1992 do 2000 i od 2001 do 1 kw 2005. W każdym okresie rozbili zmiany realnego PKB na trend i na cykle. Zarówno w okresie konwergencji 1992-2000, jak i 2001Q1-2005Q1 trend okazał się słabszy niż w okresie 1983-1992.

Oczywiście taka analiza o niczym jeszcze nie świadczy, bo po roku 1999 kraje euro mogły napotkać okres słabszy niezależnie od waluty.

Fernandez i Perea [3] zbadali strefę euro innymi metodami i dotarli do konkluzji, że przyjęcie euro średnio biorąc nie przynosi ani pozytywnych, ani negatywnych efektów gospodarczych. Niemcy, Holandia i Austria nie otrzymały żadnych zysków ani strat z tego powodu. Irlandia, Hiszpania i Grecja uzyskały dodatnie, istotne efekty, ale tylko w latach ekspansji po przyjęciu euro. Natomiast Włochy i Portugalia szybko spadły poza przewidywany przez wariant kontrfaktyczny PKB per capita. Na rysunku porównano realny PKB na osobę w USA, Japonii, Wielkiej Brytanii i Strefie Euro w różnych okresach:

Dokładniejsze porównanie otrzymali w wyniku zbudowania specjalnego modelu porównującego realny PKB per capita dla strefy euro (na rys. linia ciągła) z PKB per capita kontrfaktycznym (linia przerywana).

Na początku XXI w. kraje euro wygrywały z krajami nie-euro. Wtedy to właśnie większość polskich ekonomistów była entuzjastycznie nastawiona do tej waluty. Jednak po roku 2005 sytuacja zaczęła się odwracać, tak że w końcu cała nadwyżka siły euro została utracona. Ostatnie lata od roku 2011 to kryzys strefy euro, co odzwierciedla dywergencja na wykresie powyżej. Automatycznie spowodowało to gwałtowny wzrost euro-sceptyków także wśród fachowców.

Literatura:

[1] Borowski, J., Czy warto przyjąć euro w Polsce?, 2008, https://for.org.pl/pl/a/418,Czy-warto-przyjac-euro-w-Polsce;

[2] Drake, Leigh; Mills, Terence C., Trends and cycles in Euro area real GDP, 2007;

[3] Fernández, C., Perea, P. G., The Impact Of The Euro On Euro Area Gdp Per Capita, 2015;

[4] Rosati, D., Czy Polska powinna przystąpić do strefy euro?, Gospodarka Narodowa, 2013;

[5] #RZECZoBIZNESIE: Grzegorz Kołodko: euro zatrzyma Europę 2 prędkości, 2017, http://www.rp.pl/Gospodarka/170319319-RZECZoBIZNESIE-Grzegorz-Kolodko-Euro-zatrzyma-Europe-2-predkosci.html#ap-1