Obecnie inwestowanie w akcje staje się coraz bardziej ryzykowne. Kolejne 2 wykresy - luka PKB w USA i spred rentowności obligacji sygnalizują nadejście bessy.

(1) Luka PKB USA (źródło)

Optymalna sytuacja to taka, gdy luka PKB jest na poziomie lub bliska zera. Nie ma ani presji inflacyjnej, ani recesyjnej. Dodatnia luka PKB wiąże się z pozornie pozytywną sytuacją gospodarczą, co przekłada się na hossę o rosnącym ryzyku. Presja inflacyjna wzrasta, ponieważ popyt nie nadąża za podażą. Ujemna luka PKB na odwrót - na początku recesja, potem stopniowa poprawa gospodarki, co przekłada się na bessę i powolne odbicie. Występuje deflacja lub niewielka inflacja. Słowem - raj dla konsumentów i inwestorów.

Zaznaczone na szaro pola to okresy recesji. Dodatkowo CBO przygotowuje prognozy m.in. tej luki. Faktyczne ostatnie kwartały odbiegają od niej, ale projekcja jest na minus:

(2) Spred rentowności obligacji (źródło)

Zasadą jest, że anglicyzmy i inne zapożyczenia z języków obcych powinno się spolszczać. "Ekonomia", "biznes", "komputer" czy "mecz" to najbliższe przykłady. Są też słowa, które nie do końca się przebiły, jak choćby "mejl", który przecież np. widnieje w Wikisłowniku, a mało kto tak zapisuje to słowo. Jeszcze gorzej jest ze "spredem", którego nawet nie znajdziemy w słownikach; jest tylko "spread". Ta niespójność wynika pewnie z tego, że jest to termin specjalistyczny, przeznaczony dla finansistów. Angielski Yield Spread, nie ma nawet "oficjalnego" odpowiednika w języku polskim, dlatego będziemy mówić po prostu o spredzie rentowności.

Rentowność krótkoterminowa pokazuje sytuację bieżącą, a długoterminowa - długoterminowe oczekiwania. Można by więc powiedzieć, że jeżeli spred > 0, to rynek oczekuje ożywienia w przyszłości, a w każdym razie lepszej koniunktury niż obecnie. Jeżeli spred < 0, rynek oczekuje pogorszenia koniunktury w przyszłości. Ale ta druga sytuacja rodzi zagadkę. Racjonalny inwestor będzie kupował krótkoterminowe papiery, a sprzedawał długoterminowe. Ale jeśli wielu jest racjonalnych, to ceny krótkoterminowych wzrosną, a długoterminowych spadną. Wobec tego rentowność tych pierwszych zacznie spadać, a tych drugich rosnąć. W konsekwencji rentowności powinny się wyrównać. Dlaczego się nie wyrównują? W przypadku, gdy spred > 0, odpowiedź byłaby prosta - długoterminowe wiążą się z ryzykiem międzyokresowym. Nie wiadomo, czy będziemy mogli trzymać obligacje do wykupu, bo nie wiemy co się stanie za rok, dwa, nie mówiąc o 10 latach. Wcześniejsza sprzedaż będzie się wiązać z jakimś kosztem. Za to ryzyko wymagamy dodatkowego zwrotu, stąd naturalne, że spred jest dodatni.

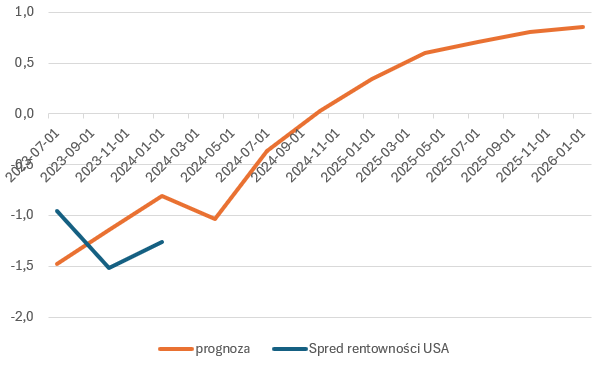

Jak w takim razie wyjaśnić sytuację, gdy spred jest ujemny? A z tym mamy do czynienia od dłuższego czasu. Mało tego, obecny spred jest najwyższy od 1980. Poniżej jego wykres dla USA:

Gdyby więc tłumaczyć ryzykiem ujemny spred, musielibyśmy dojść do paradoksalnego wniosku, że koniunktura dziś jest mniej pewna niż za rok lub więcej. Jest to oczywisty fałsz - musi istnieć inna przyczyna. Co to może być? Mam dwie koncepcje.

Pierwsza koncepcja to perspektywa popytu. Przez ostatnie 2 lata mieliśmy sytuację, gdy inflacja przewyższała stopy oprocentowania. Inwestorzy ponosili więc realne straty, które teraz chcą sobie odbić, bo inflacja jest niższa niż te stopy. Jeżeli uważają, że za rok czy dwa inflacja wzrośnie, to aby się przed nią zabezpieczyć, na bieżąco kupują obligacje długoterminowe. Wyższy popyt wyniesie cenę w górę i obniży ich rentowność w stosunku do krótkoterminowych. Trzeba jednak dodać, że nie chodzi o ryzyko inflacji czy ryzyko jej zmienności, bo to podwyższałoby długoterminową rentowność i tym samym spred byłby większy od zera. Chodzi odwrotnie o to, że spodziewają się większego wzrostu cen, ale po roku. Inflacja jest dodatnio skorelowana ze stopą procentową (dla Polski z WIBOR3M powyżej 50% na poziomie rocznym).

Perspektywa podaży pozwala zbudować drugą koncepcję. Z jakiegoś powodu podaż obligacji długoterminowych mogła spaść w stosunku do krótkoterminowych. Niższa podaż powoduje wyższą cenę i niższą rentowność. W ten sposób spred stałby się niższy, a nawet ujemny. Niższa podaż 10-latek może wynikać z chęci zmniejszania długoterminowego zadłużenia państwa. Tu można mieć wątpliwości, bo dług USA wynosi obecnie 130% PKB, co jest historycznym (i niepokojącym) rekordem. Pójdźmy innym tropem. Rentowności obligacji rządowych wynikają częściowo z tego, co się dzieje w gospodarce. Może być tak, że firmy nie chcą emitować obligacji długoterminowych, ponieważ obawiają się o przyszłość - czy będą w stanie je spłacić. Wolą emitować instrumenty na termin do roku. Więcej takich papierów obniża ich cenę, ale i podwyższa rentowność.

Ta druga koncepcja tłumaczyłaby tzw. odwróconą krzywą dochodowości (tzn. im dalszy termin zapadalności, tym niższa rentowność), którą właśnie uważa się za sygnał nadejścia recesji. Więc trzeba się na to przygotować.

Prognoza CBO (to samo źródło) wskazuje, że zaraz nastąpi powrót spredu do wartości dodatnich. To właśnie ten okres zapoczątkuje dekoniunkturę:

-------------------------------

Zobacz też:

Czy uważasz że w związku z nadejsciem bessy na giełdach akcji będzie również osłabienie się złotówki do USD?

OdpowiedzUsuńCzysto obiektywnie tak powinno być, bo od lat utrzymuje się ujemna korelacja dolara z WIGiem. Może trochę ta korelacja się zmniejszy, bo jeśli sprawdzi się negatywna prognoza gosp. dla USA, to zaczną oni jako pierwsi obniżać stopy. To spowoduje odpływ dolara, a więc wzrost jego podaży, a więc spadek jego ceny. Jednak złotówek jest znacznie mniej niż dolarów na rynku globalnym, więc samą masą pieniądza z Zachodu nadają kierunek złotówce.

Usuń