Dalej, np. chcę porównać wzrost PKB w Polsce ze wzrostem PKB w USA. Wpisuję w wyszukiwarce WA np. "poland gdp growth vs usa gdp growth":

Wpiszmy "Poland unempoyment rate vs GDP growth rate":

Jeśli chodzi o dane ekonomiczne, WA nie jest jakimś wybitnym narzędziem, bo wielu bardziej szczegółowych rzeczy nie znajdziemy (np. gdy chciałem znaleźć porównanie danych kwartalnych, to nie dostałem tego co chciałem). Najlepsze statystyki dostaniemy, gdy porównamy pewne ogólne cechy, np. wpiszemy "Poland vs Germany":

Niektóre statystyki pominąłem.

Nawiasem mówiąc, biorąc pod uwagę tzw. Kryzys Migracyjny , tj. ciągły napływ uchodźców np. do Niemiec, dość interesujące, że w Niemczech aż 91% populacji to ciągle Niemcy, a więc niewiele mniej niż Polaków w Polsce (96%) - dane są z 2014 r. Dalej, patrząc na religię, o ile Polska to niemal w 100% kraj katolicki, o tyle Niemcy są w dużej mierze ateistami, stąd tylko 76% uważa się za chrześcijan, natomiast islam stanowi tylko 4,5%. Język natomiast już w ogóle tak jak w Polsce jest niemal w 100% "rdzenny".

WA można także wykorzystać do wielu analiz statystycznych. Np. wpisanie "z-test for population mean", dostarczy szczegółowej analizy statystyki z. Wybieramy dane do testu, np.

I otrzymujemy takie informacje:

co oznacza, że (zakładając rozkład normalny) jeśli liczba obserwacji = 100, a średnia z próbki wynosi 0,2 i odchylenie standardowe = 1, to hipoteza sprawdzająca czy średnia z populacji wynosi 0, zostanie odrzucona na poziomie istotności 5%, ponieważ p-value = 4,55% < 5%.

Następnie, łatwo sprawdzić regresję liniową, którą można prosto ułożyć stosując np zapis: linear fit {34, 20},{40, 23},{48, 22},{52, 29},{57, 27.5}, {62, 31}

WA podaje wiele innych przykładów funkcji statystycznych (np. przedział ufności dla średniej i odchylenia standardowego) i ekonometrycznych (np. "exponential fit" czy "log fit").

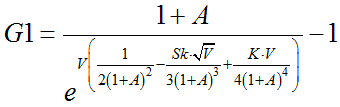

Na koniec, jako ciekawostkę, dodam, że jest też możliwość użycia CAPM: