Załóżmy, że A i G pozostają stałe, a Me będzie zmienną. Wtedy w zależności od rozkładu Me będzie skakała z poziomu A w rozkładzie normalnym do G w rozkładzie log-normalnym. Wiemy, że dla zmiennej losowej zawsze A > G. Oczywiste więc, że przechodząc od rozkładu normalnego do log-normalnego mediana będzie się zmniejszać.

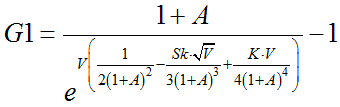

Możemy znaleźć ogólną przybliżoną relację pomiędzy tymi 3-ma miarami i sprawdzić jak zachowuje się Me. Przypomnę wzór na G, który wyprowadziłem w art. O relacji między arytmetyczną a geometryczną stopą zwrotu:

gdzie:

V - wariancja

Sk - skośność, czyli 3-moment centralny podzielony przez wariancję do 3/2

K - kurtoza, czyli 4-moment centralny podzielony przez wariancję do kwadratu.

Jednocześnie wiadomo, że współczynnik skośności Sk jest często wyrażany za pomocą wzoru* [np. 1, 2]:

Wobec czego G1 przyjmuje postać:

Załóżmy teraz, że A jest stała, a Me i G są zmienne. Gdy rozkład jest normalny, to Me = A. Gdy pojawia się skośność dodatnia, Me zaczyna spadać, aby skośność mogła rosnąć. Ale jednocześnie rośnie wtedy G1 (bo licznik rośnie). Skoro wiemy, że G1< A, to wnioskujemy, że w pewnym punkcie G1 zrówna się z Me. W tym punkcie rozkład staje się log-normalny.

Filozoficznie możemy rozumować, że skoro z jednej strony mediana jest odporna na wstrząsy, z drugiej długokresowe tempo zmian staje się medianą, to inwestycja długoterminowa jest bardziej odporna na wstrząsy.

* Inny często używany wzór to (zob. np. [3]):

Literatura:

[1] MacGillivray, H. L., Skewness and Asymmetry: Measures and Orderings, Sep. 1986,

[2] Arnold B. C. A., Groeneveld, R. A., Measuring Skewness with Respect to the Mode, Feb. 1995,

[3] Eisenhauer, J. G., Symmetric or Skewed?, Jan. 2002.

Brak komentarzy:

Prześlij komentarz