"(...) na efektywnym rynku zwiększona niepewność prognozy zysku podnosi paradoksalnie wartość akcji (dokładniej zwiększa wskaźnik cena/wartość księgowa), a tym samym zmniejsza stopę zwrotu."

Z kolei w Kiedy większa niepewność zwiększa wartość akcji? powiedziano, że większa niepewność (średniej) ROE podnosi wartość akcji pod warunkiem, że stopa dyskontowa jest niezależna od niepewności (średniej) ROE. Oczywiście niepewność prognozy zysku ściśle wiąże się z ROE. Czyli rzeczywiście to jest sprzeczność. Dlatego poprawiłem tamto zdanie na:

"(...) na efektywnym rynku zwiększona niepewność prognozy zysku podnosi paradoksalnie wartość akcji (dokładniej zwiększa wskaźnik cena/wartość księgowa), a tym samym - zdaniem DKP - zmniejsza stopę zwrotu. (To czy DKP mają rację, należy omówić oddzielnie)."

Ale DKP, czyli Doukas, J.A., Kim C., Pantzalis [1] są w błędzie. Ironią losu jest to, że naukowcy mylą się w artykule, który wykazuje błędy innych naukowców. DKP albo nie mają dostatecznej wiedzy teoretycznej, albo bardzo powierzchownie przeczytali artykuł Pastora i Veronesiego (PV) [2]. Prawdopodobnie błędnie zasugerowali się innym twierdzeniem PV z tego samego artykułu, mianowicie, że stopa dyskontowa jest ujemnie skorelowana ze wskaźnikiem P/BV. Większa stopa dyskontowa może więc zmniejszyć P/BV, a mniejsza zwiększyć go. (Początkowo też sam błędnie napisałem w poprzednim artykule, że P/BV nie zmienia się wtedy - ten błąd też poprawiłem - tak już pisałem wcześniej w zagadnieniach teoretycznych ekonomii bardzo łatwo o błędy przez intuicję). Większa niepewność średniego ROE zwiększa P/BV, ale nie wpływa na stopę dyskontową. Oznacza to, że DKP nie wyjaśnili fenomenu polegającego na tym, że większa niepewność prognozy zysku zmniejsza stopę dyskontową (średnią stopę zwrotu).

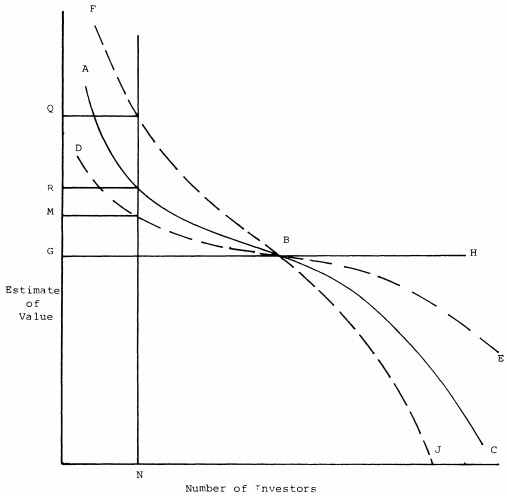

Przypomnijmy, że DKP wykryli najpierw błąd w hipotezie Millera [3], zgodnie z którą większa rozbieżność opinii o wartości akcji podnosi jej wartość. Miller przedstawił rysunek:

Gdy wszyscy się zgadzają co do wartości akcji (zysku), wartość wewnętrzna równa się G, czyli jest to linia prosta. Gdy rozbieżność opinii o wartości rośnie, krzywa popytu na akcje się wygina, tak że przy stałej podaży będącej liczbą akcji N, cena rynkowa wzrasta (M, R, Q). Bardziej optymistyczni w prognozach będą wyżej kupować akcje. Im większy optymizm, tym większa będzie sama cena akcji.

Miller założył, że inwestorzy posługują się ryzykiem subiektywnym, ale to sprawia, że są nieświadomi wyższej rozbieżności opinii. Większa rozbieżność nie wpływa więc na postrzeganie ryzyka, tj.ryzyko nie zmienia się. Teraz przypomnijmy z poprzedniego artykułu zapis:

Zgodnie z teorią Millera pod wpływem większej bieżącej rozbieżności opinii zwiększy się wartość akcji P(0), ale ponieważ rozbieżność ta całkowicie zniknie w okresie T (bo firma zostanie zlikwidowana, a wtedy wartość akcji będzie się równać wartości księgowej - cały kapitał własny zostanie rozdzielony pomiędzy akcjonariuszy), to znaczy, że P(T) = BV(T) nie zmieni się. Ale skoro P(0) wzrasta, ale P(T) stoi w miejscu, to znaczy, że stopa dyskontowa r musi spaść! W ten sposób Miller chciał wykazać, że większa rozbieżność opinii zwiększa wartość akcji i jednocześnie zmniejsza stopę dyskontową, psując teorię CAPM.

Jednakże jeśli inwestorzy będą świadomi tej rozbieżności, to będzie ona stanowiła dodatkowe ryzyko systematyczne. To spowoduje, że stopa dyskontowa wzrośnie, a więc CAPM wcale się nie popsuje. Wzrost stopy dyskontowej powoduje spadek wartości akcji.

Oba efekty (zmiana stopy dyskontowej i wpływ optymistów) zadziałają równocześnie przeciwko sobie, ale efekt stopy dyskontowej będzie silniejszy i wywoła spadek wartości akcji, a nie wzrost. Większa rozbieżność opinii zmniejsza więc wartość akcji i jednocześnie zwiększa stopę dyskontową. DKP w swoim badaniu empirycznym wykazali prawdziwość tej tezy.

Powyższą analizę przedstawiłem po to, aby uzmysłowić jaką logiką DKP prawdopodobnie się kierowali. Myśleli w ten sam sposób co Miller, tyle że zamienili "rozbieżność opinii" na "niepewność ROE". Myśleli, że dzisiejsza wartość akcji wzrośnie, ale w okresie T nie zmieni się. Ale w tym aspekcie to Miller miał rację, bo przyjął pewne założenia, których DKP nie dokonali (i nie mogli). Dziś już wiemy co się dzieje, gdy niepewność ROE (wariancja w zamieszczonym wyżej wzorze) rośnie: wzrasta przyszła wartość akcji, a ponieważ niepewność ROE nie wpływa w żaden sposób na stopę dyskontową r, bieżąca wartość akcji także wzrasta.

Podsumowując, ciągle jeszcze nie wyjaśniliśmy fenomenu polegającego na tym, że mniej ryzykowne akcje (właściwie o mniejszej niepewności) generują (czy generowały) wyższe stopy zwrotu.

Literatura:

[1] Doukas, J.A., Kim C., Pantzalis C., "Divergence of Opinion and Equity Returns", 2006,

[2] Pastor, L., and P. Veronesi. "Stock Valuation and Learning about Profitability." Journal of Finance, 58 (2003), 1749-1789,

[3] Miller, E. - Risk, Uncertainty, and Divergence of Opinion, 1977.

Brak komentarzy:

Prześlij komentarz