Program PISu 2% od kredytów na mieszkania wchodzi już w życie i WIG-NIERUCH ciągle rośnie bez zatrzymania:

%20-%20WIG-Nieruchomo%C5%9Bci%20-%20Stooq.png)

Pytanie na ile opłacalne jest wchodzenie w ten rynek. Spekulacyjnie obecnie może i ma to sens, ale z drugiej strony rynek już zdyskontował wzrost popytu na mieszkania. Można najwyżej grać pod wygraną PO, która chce przebić PIS z ofertą 0%.

Krótki termin jednak bywa zwodniczy, a inwestując w długim trzeba zastanowić się czy akurat ten sektor jest opłacalny.

Przede wszystkim zastanówmy się po co w ogóle deweloperzy wchodzą na giełdę akcji? Oczywiście mogą otrzymać niskim kosztem kapitał, ale inwestor, który może przyjąć rolę zarówno akcjonariusza jak i obligatariusza, powinien przeanalizować sprawę: portfel dzieli na mniej ryzykowne obligacje i ryzykowne akcje. Na obligacjach będzie dostawał dość pewny dochód z odsetek, a z akcji niepewne dywidendy. Nawet jeśli spółka płaci dywidendy, może je obniżyć. Akcjonariusz jednak nie traktuje dywidend jako czegoś istotnego, jeśli spółka ma coraz mniejsze przychody. W przypadku obligacji jest na odwrót - obligatariusza niewiele obchodzi sytuacja firmy (gdy już w nią zainwestował), bo ważne jest dla niego czy płacą odsetki w terminie. Wynika to wprost z asymetrycznej pozycji akcjonariuszy i wierzycieli, bo zobowiązania trzeba spłacać na początku.

Już w tym miejscu rodzą się wątpliwości czy deweloperzy powinni wchodzić na rynek akcji. Projekty inwestycyjne w tej branży mają powtarzalny wzór, są schematyczne i przewidywalne. Trwają max 5 lat - pierwsze 2 lata to opracowanie koncepcji, zakup gruntu, projekt budowlany i wykonawczy, a potem rozpoczęcie budowy razem ze sprzedażą mieszkań - to trwa 2-3 lata i ostatni rok, dwa - sprzedaż. Plany, nawet jeśli się zmieniają, to są precyzyjnie określone od początku do końca. Wiadomo, kiedy powinny generować zyski. Chociaż niektóre projekty są większe, inne mniejsze, to nie różnią się wiele poziomem ryzyka. Jeżeli deweloper przeprowadza wiele inwestycji jednocześnie, tak że jeden kończy, drugi zaczyna, to może generować stabilne przepływy.

Tak więc rynek obligacji i kredytów wydaje się najbardziej naturalnym dla tego sektora. Nie mamy tu dalekosiężnych wizji wdrażania nowych pomysłów. Od deweloperów nie oczekuje się specjalnej innowacyjności, tylko profesjonalizmu i rzetelności. Rynek akcji nie jest dla nich stworzony.

Z tego powodu inwestor musi się zastanowić, co pchało spółkę na ten rynek. Racjonalnie zarządzający majątkiem firmy powinni minimalizować koszty / wydatki. Tymczasem dywidendę płacą od zysku netto, a mogliby płacić ją od zysku operacyjnego, tzn. w formie odsetek. Pomniejszyliby w ten sposób podatki, ponieważ pomniejszony zysk operacyjny obniżyłby zysk brutto, a więc podatek dochodowy byłby niższy. Inwestor przekształciłby się z akcjonariusza w obligatariusza i nic by się dla niego nie zmieniło. Firma jednak miałaby dodatkowe poduszki finansowe. To się nazywa tarcza podatkowa.

Racjonalny zarząd powinien skorzystać z tej tarczy. Oczywiście nie tylko deweloper, ale szczególnie dotyczy to takich właśnie branż, w których projekty inwestycyjne są przewidywalne, schematyczne i trwają parę lat.

No dobrze, ale ktoś zapyta co w sytuacji, gdy powstaje nowy deweloper, która potrzebuje środków, a nie ma jeszcze pieniędzy, by spłacać odsetki od pożyczek? Są obligacje zerokuponowe, które można wyemitować z terminem zapadalności na kilka lat i dać odpowiednio wysoką stopę zwrotu.

Powiedzmy jednak, że firma już działa wiele lat na rynku mieszkaniowym, ale chce rozszerzyć działalność o rynek komercyjny (np. budować ośrodki turystyczne albo budynki dla innych firm), dlatego też chce wyemitować akcje, bo jest to na tyle niepewny biznes, że określenie terminu zapadalności obligacji samo w sobie rodziłoby dużą niepewność. No i to jest ciekawy przykład, bo rzeczywiście dopiero tutaj inwestycje w deweloperów stają się sensowne. Deweloper emituje więc akcje znacznie poniżej wartości księgowej kapitału własnego. Następnie mija 5-10 lat i firmie udało się przetrwać - ryzykowne projekty zostały pomyślnie zrealizowane, firma wybudowała i sprzedała nieruchomości. Teraz ma pieniądze, żeby zwrócić akcjonariuszom, ale może też je przeznaczyć na dalsze inwestycje. Ale zauważmy, że teraz sytuacja się zmieniła: wszyscy zobaczyli, że poradzili sobie na rynku nieruchomości komercyjnych, więc zarówno banki, jak i obligatariusze będą bardziej chętni udzielić im kredytów i pożyczek. Natomiast akcjonariusze na odwrót: skoro ryzyko specyficzne (czyli zależne od indywidualnych cech spółki) spadło, to znaczy, że firma nie musi już korzystać z kapitału akcyjnego. Zatem spółka powinna nie tyle zacząć płacić dywidendy, co raczej wycofywać akcje z giełdy. Czyli powinna zacząć systematycznie nabywać akcje własne w celu umorzenia. Akcjonariusze zyskają na tej operacji, ponieważ kapitał własny na akcję wzrośnie. W ten sposób spółka wykupi i umorzy wszystkie akcje, wycofując się z giełdy. Jest to posunięcie racjonalne, bo przecież zarobione pieniądze zwraca ich właścicielom, a sama może teraz skorzystać z ofert banków i obligatariuszy.

Z powyższego wynika, że jeśli już mamy deweloperów na giełdzie, to nie powinni oni płacić dywidend, a jedynie nabywać własne akcje i umarzać. Wiele jednak z nich płaci dywidendy i to spore. Wynikałoby z tego, że ich giełdowi akcjonariusze są nieracjonalni, chyba że są krótkoterminowymi spekulantami.

Teoria teorią, ale jak to wygląda w praktyce? Zrobię krótką analizę opłacalności tego sektora.

(1) Deweloperzy i fundusze nieruchomości na świecie vs. indeks światowy

MSCI, który zbiera dane finansowe z całego świata i prowadzi m.in. indeks MSCI World , tj. indeks światowy, jest uznawany za dobry substytut portfela rynkowego w sensie CAPM. MSCI World Real Estate Index to pod-indeks tego pierwszego. Skupia wszystkie największe spółki sektora nieruchomości (działające na tym rynku oraz REITy - zob. tu).

Ostatnio MSCI porównał MSCI World vz MSCI World Real Estate Index (dla lat kwiecień 2008-kwiecień 2023):

Po 15 latach indeks światowy daje stopę zwrotu wyższą o ok. 60%.

Sceptyk zauważyłby, że rynek nieruchomości jest mniej ryzykowny niż np. rynek gier komputerowych i nic dziwnego, że ogólny indeks daje wyższe zwroty (wymagana stopa zwrotu jest wyższa). Jak najbardziej jest to słuszne spostrzeżenie, które wielu analitykom uchodzi uwadze. Dlatego oprócz stóp zwrotu, spojrzymy na wskaźnik Sharpe'a, który również został podany w tej samej analizie pod spodem:

Wskaźnik Sharpe'a

Standardowo uznaje się, że średnioroczny zwrot na nieruchomościach powinien wynosić 6-7% i te statystyki udowadniają, że tak właśnie jest. Zauważmy jednak, że ostatnie 10 lat przyniosły zaledwie 3,6% w porównaniu z 9,3% na szerokim indeksie. Jeśli ktoś chce podjąć ryzyko, to może zagrać na prawo regresji do średniej, czyli pod wzrost indeksu nieruchomości.

Dalej, na załączonym obrazku są też podane podstawowe wskaźniki. Stopa dywidendy deweloperów jest znacznie powyżej średniej - potwierdza to tezę o ich nieracjonalności inwestowania na giełdzie akcji. To znaczy racjonalny inwestor wie, że jest to nieracjonalne, więc obniża swoją wycenę sprowadzając ją do... racjonalnych poziomów. Oczywiście wydaje się to paradoksem, ale pamiętajmy, że jeśli popyt jest niższy od podaży, to ceny spadają, a jeśli ten stan będzie utrzymywany, to ceny będą jedynie trzymane na takim poziomie, aby nie spadły zupełnie do irrracjonalnych poziomów, takich że deweloper mógłby sam wykupić swoje akcje i jeszcze zarobić, sprzedając swoje aktywa. Można by zapytać, czy przy nieco wyższych, ale nadal niskich cenach (poniżej kapitału własnego) deweloper nie mógłby tego samego zrobić? Pomijając kwestie, o których pisałem w art. Oczyszczanie zysku netto z niepewnych pozycji , trzeba pamiętać, że przy wycenie szacowanie kosztu kapitału zawiera aspekt psychologiczny z teorii gier (zob. ten wpis). Ze względu na frykcyjność przepływu kapitału racjonalny inwestor oczekiwałby informacji, że deweloper lub przynajmniej osoby z nim związane nabyłyby trochę akcji, sygnalizując rynkowi, że akcje są niedowartościowane (por. art. Strategia spółki wobec rynku akcji). W zasadzie chodziłoby by nawet bardziej o pokazanie, że deweloper wykazuje się racjonalnością, o której wyżej pisałem. To co nazywamy zaniżaniem cen przez spekulantów lub niedowartościowaniem akcji, możemy traktować jako celowy zabieg służący sprawdzeniu, na ile można obniżyć akcje bez reakcji ze strony spółki. Oprócz formalnej informacji sygnałem może być także gwałtowny wzrost popytu - zmiana wolumenu w połączeniu ze wzrostem kursów; jeżeli akcje są dużo poniżej kapitału własnego, a tak jest np. obecnie na WIG-NRUCH i nie ma reakcji zarządów ani istotna zmiana popytu na ich akcje, to inwestor / spekulant czyta to negatywnie: albo będzie słaby wynik, może strata, albo zarząd jest nieracjonalny i nie kupuje swoich akcji. Jeżeli to drugie, to powstaje niepewność odnośnie w ogóle osób zarządzających spółką w kierunku podejmowania decyzji operacyjnych. Mogą oczywiście nie interesować się ruchami na giełdzie, a jedynie swoją działalnością, ale akcjonariusze dostają w ten sposób komunikat, że mogą dalej zaniżać akcje... A więc dalej testują sprawdzając "cierpliwość" zarządu.

Ktoś powie, że przecież inwestorzy są niezależni od siebie i nie zmawiają się, aby sprawdzać zarząd; czyli jacyś inni inwestorzy zauważą niską wycenę rynkową i sami zaczną to dyskontować. Tak rzeczywiście by było, gdyby inwestorów było nieskończenie wiele albo nie mieliby ograniczeń finansowych. Klasyczne teorie ekonomii i finansów tak właśnie zakładają, stąd właśnie jest ta teoria efektywności rynku. Jeśli uświadomimy sobie, że założenia te nie są spełnione, to i taki efektywny rynek nie może być w pełni spełniony. I o ile na płynnych walorach te założenia jeszcze mogą być jako tako spełnione, to na niepłynnych nie będą i efektywność rynku sensu stricte nie może być z konieczności spełniona. To znaczy nawet pozytywna informacja może być przez rynek ignorowana, albo po chwilowym wystrzale, zapomniana, ponieważ rynek będzie chciał sprawdzić na ile może sobie pozwolić obniżać cenę. Z tego powodu obserwuje się dodatnią autokorelację ujemnych stóp zwrotu na małych i średnich spółkach - powstaje trend zniżkujący.

Ktoś jeszcze zapyta, a czy to samo nie powinno występować w przypadku rosnących akcji? Nie, dlatego, że gdyby chodziło o testowanie zarządu w drugą stronę, to zarząd czy insiderzy, musieliby sprzedawać akcje, a więc zakładamy, że mają ich dużo. A przecież taka gra już jest uznawana za nieuczciwą, bo nie tego oczekuje się od spółki, by grała swoimi akcjami. I trudno byłoby nazwać taki zarząd racjonalnym, który zajmuje się zarabianiem na swoich akcjach. Spekulanci nie będą więc podnosić akcji w ramach trendu zwyżkującego, ponieważ nie oczekują reakcji zarządu, że akcje są za drogie.

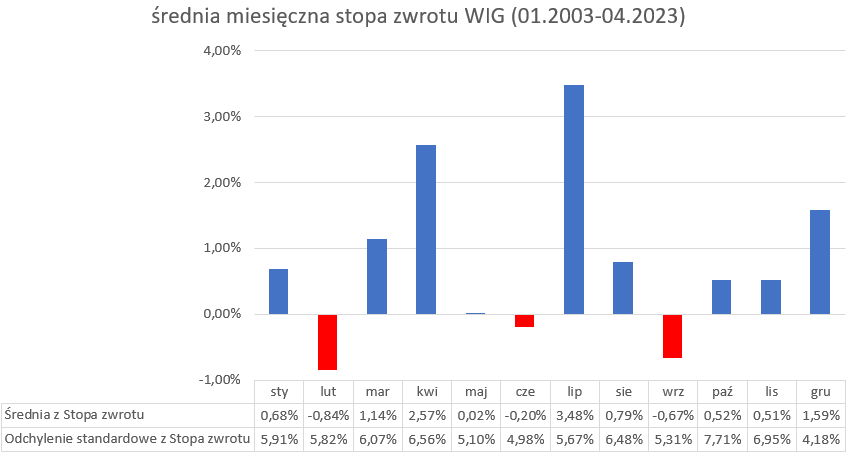

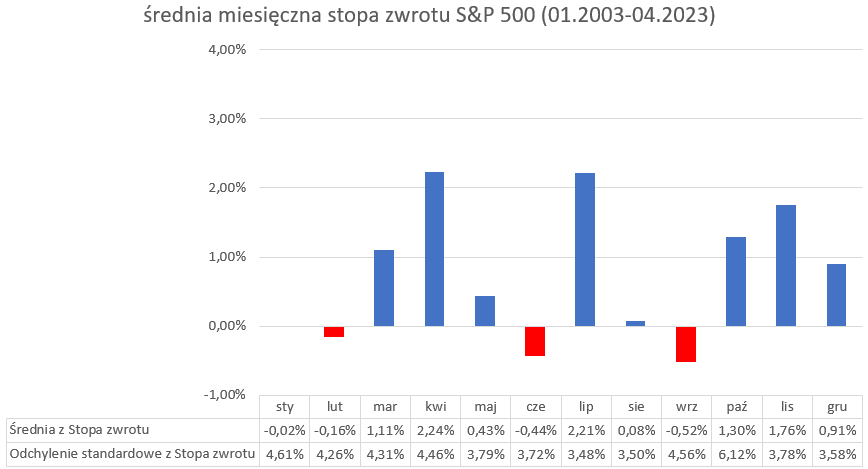

(2) WIG-Nieruchomości vs. WIG

Przeprowadziłem też analizę samego WIG-NRUCH na tle WIG od 2006 do 2022: