Ten wpis mógłbym rozpocząć i zakończyć jednym zdaniem: Oczekiwana stopa w sensie ekonomicznym to nie jest wartość oczekiwana stopy w

sensie matematycznym. Zakończenie takim zdaniem nie jest jednak do końca pełne. Gdybym sam się mocniej nad tym nie zastanawiał, to uznałbym to zdanie za banalne - na pierwszą kategorię spojrzałbym przez pryzmat wymagań: inwestorzy będą brać pod uwagę nie tylko dane statystyczne, tzn. ilościowe, ale także jakościowe, czy finanse są przejrzyste, czy zarząd wypełnia swoje obowiązki i wywiązuje się z obietnic lub prognoz itp. Ponadto mogą przyjść informacje ekonomiczne, które zmienią poziom ryzyka, a więc i wymaganą premię za ryzyko.

Z tego punktu widzenia oczekiwana stopa wydaje się być czymś ulotnym, subiektywnym, opartym bardziej na funkcji użyteczności niż twardych danych historycznych.

Jednak idąc tropem modeli ekonomicznych, takich jak CAPM dochodzimy do wniosku, że oczekiwana stopa zwrotu jest jak najbardziej do obliczenia. Tak więc pełniejsza odpowiedź na tytułowe pytanie byłaby następująca. O ile wartość oczekiwana jest po prostu miarą statystyczną, o tyle na oczekiwaną stopę zwrotu wpływają koszty ekonomiczne jak czas i ryzyko. To ryzyko może mieć charakter zarówno

mikroekonomiczny, a więc dotyczyć tylko samej spółki, jak i

makroekonomiczny, a więc dotyczyć gospodarki, która z kolei przekłada

się na zmiany indeksu giełdowego. W pierwszym przypadku, jeżeli

przychodzi wiadomość, że spółka zostaje zmuszona zwiększyć zadłużenie,

wzrasta ryzyko niewypłacalności, zatem inwestorzy będą wymagać większej

premii za ryzyko trzymania akcji - oczekiwana stopa zwrotu rośnie (cena

spada), ale przecież wartość oczekiwana nie zmienia się... W drugim

przypadku, jeżeli gospodarka nagle się osłabia, to zwiększa się

niepewność rynku, tak że inwestorzy będą wymagać większej premii za

ryzyko trzymania akcji, tj. zwiększa się oczekiwana stopa zwrotu

(indeksy spadają), ale - znów - wartość oczekiwana stopy nie zmieniła

się. A przecież dokładnie o tym mówi CAPM, zgodnie z którym oczekiwana

stopa zwrotu stanowi funkcję ceny za ryzyko (tj. powiązania awersji do

ryzyka z samym ryzykiem). Jeżeli więc akcje są skorelowane z rynkiem , to sama wartość oczekiwana może być zupełnie różna.

Jednak chyba najtrudniejszą rzeczą do zrozumienia tutaj jest przejście od modelu Markowitza do CAPM. Model Markowitza opiera się na oczekiwanych stopach zwrotu, które mogą jeszcze zostać utożsamione z wartościami oczekiwanymi (średnimi). Ale jego przejście w CAPM zmienia skalę mikro w makro, tzn. powstaje korelacja z całym rynkiem i z tego powodu oczekiwana stopa zwrotu staje się miarą opartą na ryzyku rynkowym - a więc nie może być obliczona tak po prostu przez średnią. To daje do myślenia!

Zmiany i ceny akcji są miarami subiektywnych oczekiwań inwestorów. Zupełnie

inna sprawa dotyczy takich kategorii jak zmiany przychodów,

zysku, dywidendy czy przepływów pieniężnych. Inwestorzy nie mają wpływu

na te parametry, nie mogą więcej wymagać od spółki, bo wymagają maksimum

efektywności zarządzania. Oczywiście kolejne informacje zarówno mikro

jak i makro, będą wpływać na ocenę oczekiwań finansów spółki. Tylko że ocena tych oczekiwań kształtuje właśnie kurs i stopy zwrotu, a nie kategorie księgowe. Można powiedzieć, że kategorie księgowe są obiektywne, a rynkowe subiektywne. O ile oczekiwana stopa zwrotu z

akcji jest funkcją "subiektywnej" awersji do ryzyka oraz "subiektywnej"

miary ryzyka, o tyle parametry księgowe im nie podlegają, a na pewno nie podlegają w tak szerokim zakresie. Dlatego ich oczekiwania będą wyznaczane przez jakieś średnie.

Podsumowując: zawsze musimy wiedzieć co dokładnie chcemy wyznaczyć. Jeżeli chcemy stworzyć tylko optymalny portfel Markowitza, to wystarczy wyznaczyć pewną średnią stopę zwrotu. Jeśli chcemy oszacować stopę zwrotu w równowadze rynkowej (ile inwestor ma prawa wymagać), wtedy sięgamy do modeli równowagowych, jak CAPM. Jeśli utożsamimy wartość fundamentalną akcji z wartością w równowadze, to do wyznaczenia takiej wartości będzie potrzebna stopa dyskontowa w równowadze - a taką uzyskamy z modeli równowagowych, jak CAPM. Jeśli z kolei interesują nas kategorie księgowe, to ich zmiany będziemy badać wyznaczając odpowiednie średnie.

wtorek, 13 października 2015

niedziela, 13 września 2015

O relacji między arytmetyczną a geometryczną średnią stopą zwrotu

W literaturze finansowej przewijają się trzy miary średnich - arytmetyczna, geometryczna i logarytmiczna (średnia) stopa zwrotu. Patrząc na całe zagadnienie z dystansu, dostajemy dość zagmatwany obraz złożony z trzech różnych miar. Dobrze byłoby odnaleźć ścisłe relacje pomiędzy nimi, aby móc się poruszać w gąszczu matematyki finansowej.

Średnia arytmetyczna stopy zwrotu (r) dana jest wzorem:

(1)

gdzie

r(k) to k-ta stopa zwrotu,

n - liczba wszystkich stóp zwrotu, tj. liczebność próby.

Średnia geometryczna powstaje w następujący sposób. Najpierw tworzymy łańcuch n cen w oparciu o procent składany:

(2)

Następnie zastępujemy sam łańcuch składanych procentów średnim składanym procentem:

(3)

Rozwiązując to równanie względem G uzyskujemy wzór na średnią geometryczną:

(4)

Najczęściej stosowany w matematyce zapis to:

(5)

Zauważmy prostą zależność. Ponieważ z definicji na stopę zwrotu r(k) dla ceny P(k):

Inaczej mówiąc wewnętrzne stopy zwrotu wzajemnie się eliminują, więc wzór od nich nie zależy. W ten sposób jasno widać, że geometryczna stopa zwrotu zależy tylko od pierwszej i ostatniej ceny, nie uwzględniając w ogóle zmian wewnętrznych.

Inaczej mówiąc wewnętrzne stopy zwrotu wzajemnie się eliminują, więc wzór od nich nie zależy. W ten sposób jasno widać, że geometryczna stopa zwrotu zależy tylko od pierwszej i ostatniej ceny, nie uwzględniając w ogóle zmian wewnętrznych.

Wyprowadzę teraz zależność pomiędzy arytmetyczną a geometryczną stopą zwrotu. Pośrednikiem jest tu twierdzenie Taylora.

Poniższa definicja zaczerpnięta jest z Wikipedii

Wzór Taylora, szczególnie Maclaurina, jest bardzo często używanym narzędziem dowodu przy wyprowadzeniach różnych wzorów w ekonomii.

Wróćmy teraz do wzoru nr (3). Możemy go zlogarytmować i wykorzystać własności logarytmów:

(6)

Zgodnie z twierdzeniem Taylora stała a jest dowolna, więc możemy podstawić pod nią średnią arytmetyczną, tj. (1). W ten sposób logarytmiczna stopa zwrotu ln(1+r) może być wyrażona przez szereg Taylora:

(7)

Podstawmy prawą stronę (7) do prawej strony (6). Widać od razu, że powstają po prawej stronie sumy, które możemy rozdzielić i podzielić przez n, dostając

Podstawmy prawą stronę (7) do prawej strony (6). Widać od razu, że powstają po prawej stronie sumy, które możemy rozdzielić i podzielić przez n, dostając

(8)

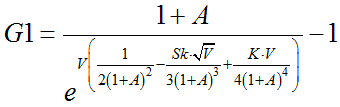

Przeanalizujmy prawą stronę (8). Pierwszy wyraz to średnia ze stałych, więc sumę można zapisać jako n*ln(1+A), stąd całość skraca się do ln(1+A). Drugi wyraz zawiera pierwszy moment centralny, a ten zawsze jest równy zero. Trzeci wyraz zawiera wariancję. Czwarty - trzeci moment centralny, czyli miarę asymetrii ściśle powiązaną ze skośnością, piąty - z kurtozą. Pozostałe składniki będą zawierać kolejne momenty centralne zmiennej r, ale w statystyce są praktycznie pomijane, więc uznamy, że są równe zero. W związku z tym również reszta Peano zniknie. Na koniec musimy pamiętać o pochodnych 4-ch kolejnych rzędów. W konsekwencji dostajemy przekształcony wzór:

Przeanalizujmy prawą stronę (8). Pierwszy wyraz to średnia ze stałych, więc sumę można zapisać jako n*ln(1+A), stąd całość skraca się do ln(1+A). Drugi wyraz zawiera pierwszy moment centralny, a ten zawsze jest równy zero. Trzeci wyraz zawiera wariancję. Czwarty - trzeci moment centralny, czyli miarę asymetrii ściśle powiązaną ze skośnością, piąty - z kurtozą. Pozostałe składniki będą zawierać kolejne momenty centralne zmiennej r, ale w statystyce są praktycznie pomijane, więc uznamy, że są równe zero. W związku z tym również reszta Peano zniknie. Na koniec musimy pamiętać o pochodnych 4-ch kolejnych rzędów. W konsekwencji dostajemy przekształcony wzór:

(9)

gdzie:

gdzie:

V - wariancja

Sk - skośność, czyli 3-moment centralny podzielony przez wariancję do 3/2

K - kurtoza, czyli 4-moment centralny podzielony przez wariancję do kwadratu.

Jeżeli rozkład jest normalny, wtedy skośność wynosi zero, a kurtoza = 3 (nadwyżka kurtozy = 0). Kurtoza jest podzielona przez 4*(1+A)^4 i dodatkowo przez mnożona przez wariancję, która przecież zazwyczaj będzie ułamkiem. Dlatego przyjmijmy, że 2 ostatnie składniki w (9) znikają. Z tak utworzonego wyrażenia wyciągamy G:

(10)

Średnia geometryczna stopa zwrotu jest czymś w rodzaju arytmetycznej średniej stopy zwrotu zdyskontowanej pewną stopą zmienności.

Wzór (10) jest mało znany i prawie nigdzie go nie znajdziemy w literaturze (wzór (9), z którego przecież można wyprowadzić najbardziej ogólny wzór na G jest rzadko spotykany. Dość niedawno Mindlin [1] wyprowadził różne przybliżenia geometrycznej stopy zwrotu i tam znalazł się (10), aczkolwiek Autor nie analizował momentów centralnych wyższych rzędów niż 2, a więc już (9) tam nie znajdziemy.

Problem można zaatakować nieco z innej strony. Powróćmy do wzoru (6). Ponownie zakładamy -1 < x < 1 , ale tym razem podstawiamy a=0, wtedy funkcja ln(1+x) będzie aproksymowana przez wzór Maclaurina, który sprowadza się do postaci:

(11)

Wzór ten zastosujemy zarówno dla prawej, jak i lewej strony równania (6).

czyli:

Przenieśmy wszystkie składniki oprócz pierwszego z lewej strony na prawą:

(12)

Składniki prawej strony (12) częściowo się znoszą, a kolejne wyrazy stają się coraz mniejsze. Jeśli zaniedbamy wszystkie składniki oprócz pierwszego i drugiego, to dostaniemy:

Ze wzoru skróconego mnożenia można wywnioskować, że:

Wtedy:

(13)

Rozwiązanie (13) względem G daje wzór:

(14)

Wzór (14) również nie jest popularny. Faktycznie, nie wygląda zbyt interesująco.

Średnia arytmetyczna stopy zwrotu (r) dana jest wzorem:

(1)

gdzie

r(k) to k-ta stopa zwrotu,

n - liczba wszystkich stóp zwrotu, tj. liczebność próby.

Średnia geometryczna powstaje w następujący sposób. Najpierw tworzymy łańcuch n cen w oparciu o procent składany:

(2)

Następnie zastępujemy sam łańcuch składanych procentów średnim składanym procentem:

(3)

Rozwiązując to równanie względem G uzyskujemy wzór na średnią geometryczną:

(4)

Najczęściej stosowany w matematyce zapis to:

(5)

Zauważmy prostą zależność. Ponieważ z definicji na stopę zwrotu r(k) dla ceny P(k):

{kind=link}

Wyprowadzę teraz zależność pomiędzy arytmetyczną a geometryczną stopą zwrotu. Pośrednikiem jest tu twierdzenie Taylora.

Poniższa definicja zaczerpnięta jest z Wikipedii

Wzór Taylora, szczególnie Maclaurina, jest bardzo często używanym narzędziem dowodu przy wyprowadzeniach różnych wzorów w ekonomii.

Wróćmy teraz do wzoru nr (3). Możemy go zlogarytmować i wykorzystać własności logarytmów:

(6)

{kind=link}

{kind=link}

Zgodnie z twierdzeniem Taylora stała a jest dowolna, więc możemy podstawić pod nią średnią arytmetyczną, tj. (1). W ten sposób logarytmiczna stopa zwrotu ln(1+r) może być wyrażona przez szereg Taylora:

(7)

{kind=link}

{kind=link}

(8)

{kind=link}

{kind=link}

(9)

{kind=link}

V - wariancja

Sk - skośność, czyli 3-moment centralny podzielony przez wariancję do 3/2

K - kurtoza, czyli 4-moment centralny podzielony przez wariancję do kwadratu.

Jeżeli rozkład jest normalny, wtedy skośność wynosi zero, a kurtoza = 3 (nadwyżka kurtozy = 0). Kurtoza jest podzielona przez 4*(1+A)^4 i dodatkowo przez mnożona przez wariancję, która przecież zazwyczaj będzie ułamkiem. Dlatego przyjmijmy, że 2 ostatnie składniki w (9) znikają. Z tak utworzonego wyrażenia wyciągamy G:

(10)

{kind=link}

Średnia geometryczna stopa zwrotu jest czymś w rodzaju arytmetycznej średniej stopy zwrotu zdyskontowanej pewną stopą zmienności.

Wzór (10) jest mało znany i prawie nigdzie go nie znajdziemy w literaturze (wzór (9), z którego przecież można wyprowadzić najbardziej ogólny wzór na G jest rzadko spotykany. Dość niedawno Mindlin [1] wyprowadził różne przybliżenia geometrycznej stopy zwrotu i tam znalazł się (10), aczkolwiek Autor nie analizował momentów centralnych wyższych rzędów niż 2, a więc już (9) tam nie znajdziemy.

Problem można zaatakować nieco z innej strony. Powróćmy do wzoru (6). Ponownie zakładamy -1 < x < 1 , ale tym razem podstawiamy a=0, wtedy funkcja ln(1+x) będzie aproksymowana przez wzór Maclaurina, który sprowadza się do postaci:

(11)

Wzór ten zastosujemy zarówno dla prawej, jak i lewej strony równania (6).

{kind=link}

czyli:

Przenieśmy wszystkie składniki oprócz pierwszego z lewej strony na prawą:

(12)

Składniki prawej strony (12) częściowo się znoszą, a kolejne wyrazy stają się coraz mniejsze. Jeśli zaniedbamy wszystkie składniki oprócz pierwszego i drugiego, to dostaniemy:

Ze wzoru skróconego mnożenia można wywnioskować, że:

Wtedy:

(13)

Rozwiązanie (13) względem G daje wzór:

(14)

Wzór (14) również nie jest popularny. Faktycznie, nie wygląda zbyt interesująco.

Załóżmy sztucznie w (13), że (A^2 - G^2) / 2 jest w przybliżeniu równe zero:

(15)

Chociaż sztucznie doszliśmy do tego wzoru, to końcowa interpretacja jest ważna: jeśli stosujemy kapitalizację ciągłą, to średnia arytmetyczna stopa zwrotu stanowi średnią geometryczną powiększoną o połowę wariancji. Pamiętać należy, że dzieje się to przy założeniu rozkładu normalnego.

Podsumujmy.

a) Najbardziej ogólny wzór na geometryczną stopę zwrotu powstaje z przekształcenia (9)

V = 0,0765

Sk = -0,6026

K =3,512

G1 = 0,0742

G2 = 0,0811

G3 = 0,0726

G4 = 0,0766

Prawdziwa geometryczna stopa zwrotu (tj. obliczona z definicji) G = 0,0722.

W tym przykładzie G3 okazuje się być najlepszym estymatorem, na drugim miejscu G1, potem G4, na końcu G2.

Kolejny przykład zrobię dla kwartalnych stóp zwrotu WIG w tym samym okresie.

A = 0,0260, V = 0,0148, Sk = -0,2165, K = 2,708. Wyniki:

G1 = 0,0185

G2 = 0,0188

G3 = 0,0184

G4 = 0,0185

Prawdziwa G = 0,01834, więc znów G3 wygrywa.

Ostatni przykład będzie dotyczył kwartalnych stóp KGHM w tym samym okresie.

A = 0,0742; V = 0,059; Sk = 0,3086; K = 3,3457

Wyniki:

G1 = 0,046

G2 = 0,047

G3 = 0,0428

G4 = 0,0447

Prawdziwa G = 0,046, więc tym razem G1 wygrywa. Główną przyczyną jest tutaj uwzględnienie kurtozy, która jest większa niż dla WIG.

Literatura:

[1] D. Mindlin, On the Relationship between arithmetic and geometric return, 2011

[2] T. Messmore, Variance Drain. Is your investment return leaking down the variance drain?, 1995,

[3] https://pl.wikipedia.org

(15)

Stąd

Przekształćmy obie strony:

e^A jest po prostu liczbą, więc można znaleźć zmienną - nazwijmy ją e^g - dla której wartość oczekiwana jest właśnie tyle równa. czyli:

Okazuje się, że jeśli zmienna g ma rozkład normalny, to zmienna exp(g) ma rozkład logarytmiczno-normalny (zob. artykuł Kiedy większa niepewność zwiększa wartość akcji? gdzie naturalnie doszedłem do niego, a także wstęp do niego Pokrzywiony dzwon - rozkład lognormalny). Wówczas G staje się wartością oczekiwaną g, a V wariancją g.

Czy g nie jest przypadkiem zmienną r? Nie może być, bo średnia arytmetyczna to wartość oczekiwana, a ta jest równa A dla r, a G dla g. Ale jednocześnie obie zmienne mają taką samą wariancję (V). Wynika z tego, że g stanowi po prostu przesunięte w lewo r. Zamiana r na g powstaje w momencie przejścia od wzoru (13) do (15), tj. gdy sztucznie założyliśmy (A^2 - G^2) / 2 = 0. To się nigdy nie wydarzy. Tworząc to założenie popsuliśmy prawidłowe zależności w równaniu, ale za to pozwoliło uzyskać nową zmienną.

Podsumujmy.

a) Najbardziej ogólny wzór na geometryczną stopę zwrotu powstaje z przekształcenia (9)

b) Przy założeniu normalności rozkładu powyższy wzór można przybliżyć za pomocą:

{kind=link}

c) Innym przybliżeniem, nie zakładającym jednak normalności jest:

d) Uproszczoną wersją, sensowną dla rozkładu logarytmiczno-normalnego daje następujące przybliżenie:

Przykład. Możemy teraz przetestować G1-G4. Zacznijmy od rocznych stóp zwrotu WIG od początku 1998 do końca 2014 (dane ze stooq.pl). Zanim podam uzyskane parametry zwracam uwagę na kurtozę. We wzorze na G1 podana K to kurtoza, podczas gdy najczęściej kurtozę utożsamia się z nadwyżką kurtozy. Nadwyżka ta jest równa kurtoza minus 3. Ponieważ obliczam parametry w Excelu, który oblicza nadwyżkę kurtozy, to muszę de facto do tak obliczonej kurtozy dodać liczbę 3. Excel oblicza kurtozę z próby, więc de facto jest to 3 przemnożone przez (n-1)^2/((n-2)*(n-3)). Czyli kurtozę z Excela plus 3 (ewentualnie dla precyzji razy podany współczynnik) można podstawić do wzoru G1 jako kurtozę. W końcu

Uzyskane parametry są następujące:

A = 0,1148V = 0,0765

Sk = -0,6026

K =3,512

G1 = 0,0742

G2 = 0,0811

G3 = 0,0726

G4 = 0,0766

Prawdziwa geometryczna stopa zwrotu (tj. obliczona z definicji) G = 0,0722.

W tym przykładzie G3 okazuje się być najlepszym estymatorem, na drugim miejscu G1, potem G4, na końcu G2.

Kolejny przykład zrobię dla kwartalnych stóp zwrotu WIG w tym samym okresie.

A = 0,0260, V = 0,0148, Sk = -0,2165, K = 2,708. Wyniki:

G1 = 0,0185

G2 = 0,0188

G3 = 0,0184

G4 = 0,0185

Prawdziwa G = 0,01834, więc znów G3 wygrywa.

Ostatni przykład będzie dotyczył kwartalnych stóp KGHM w tym samym okresie.

A = 0,0742; V = 0,059; Sk = 0,3086; K = 3,3457

Wyniki:

G1 = 0,046

G2 = 0,047

G3 = 0,0428

G4 = 0,0447

Prawdziwa G = 0,046, więc tym razem G1 wygrywa. Główną przyczyną jest tutaj uwzględnienie kurtozy, która jest większa niż dla WIG.

Literatura:

[1] D. Mindlin, On the Relationship between arithmetic and geometric return, 2011

[2] T. Messmore, Variance Drain. Is your investment return leaking down the variance drain?, 1995,

[3] https://pl.wikipedia.org

Subskrybuj:

Posty (Atom)