Ostatnio głośno o rekordowych wynikach PKN Orlen. W 2021 zwiększył zysk netto dla akcjonariuszy o ponad 300%, a w 1 kw 2022 o 50% r/r. Mimo to kurs wcale nie urósł, jak można by się tego spodziewać. Ale czy na pewno? Zauważmy, że zysk na akcję wyniósł na 2021 26 zł, a wypłacona dywidenda w 2022 to zaledwie 3,5 zł. Większość zysku przeznaczono na inwestycje.

Problemem przy wycenie PKN jest duża zmienność jego wyników. Łatwiej podejść do ich prognozy od strony rentowności, która jest bardziej stabilna - ok. 11-11,5%. Jest to poziom długoterminowego kosztu kapitału własnego dla WIGu i powiedzmy, że mniej więcej też na PKN. Spółka przeznacza ostatnio coraz mniej na dywidendę, poniżej 25%. Powiedzmy, że za rok będzie to 20%. W takim razie oczekiwana stopa wzrostu wynosi 80%*11% = 8,8%. W takim razie dywidenda wzrosłaby za rok do ok. 3,8 zł. W optymistycznym wariancie, gdyby spółka potrafiła utrzymać taki wzrost, wartość akcji wyniosłaby 3,8/(0,11-0,088) = 173 zł. Jak widać jednak inwestorzy nie są tak optymistyczni. Długoterminowy nominalny wzrost gosp. Polski to ok. 6% i gdyby go użyć wtedy 3,8/(0,11-0,06) = 76 zł. Czyli tyle, ile obecnie wynosi kurs. Jednak poprawniejsza wycena powinna uwzględnić wyższy krótkoterminowy koszt kapitału. W dużej mierze wyższa cena ropy poprawiła wyniki PKN (wyższe przychody minus wyższe koszty o tyle samo daje ciągle wyższe zyski dzięki różnicy procentowej), ta przyczyniła się do wyższej inflacji (chociaż nie przesadzajmy z jej efektem, bo kosztuje tyle co 10 lat temu), rządy przestraszyły się inflacji (opóźniona reakcja o 2 lata - normalka) i zaczęły podnosić stopy. Wyższa stopa procentowa to wyższa rentowność obligacji, a więc i akcji, gdyż inwestorzy wymagają co najmniej takiego samego wzrostu na ryzykownych aktywach. To zatrzymuje wzrost kursów. Dodatkowo pojawiają się sygnały o nadchodzącej recesji. W sumie krótkoterminowy koszt kapitału wynosi obecnie co najmniej 15%, co można ustawić na kilka lat wprzód. Wtedy wycena wyjdzie na poziomie ok. 75-75,5 zł, tyle co dziś w środku sesji.

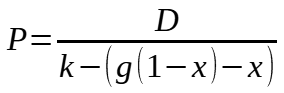

Możemy spróbować wyznaczyć 3-wartościowy quasi-kanał, w jakim kurs powinien obecnie oscylować. Wykorzystam do tego swoje wzory na wycenę inwestora krótkoterminowego i długoterminowego.

Dla krótkoterminowego (zob. ten artykuł):

Dla długoterminowego (zob. ten artykuł):

Dla dywidendowego (zwykły wzór Gordona):

gdzie:

P - wartość wewnętrzna akcji

D - oczekiwana dywidenda brutto w kolejnym okresie

x - koszt transakcji od wartości akcji

k - koszt kapitału własnego (bez odejmowania podatków)

Krótkoterminowy inwestor trzyma akcje rok i sprzedaje innemu krótkoterminowemu inwestorowi. Długoterminowy inwestor trzyma akcje wiele lat i sprzedaje innemu długoterminowemu. Inwestor dywidendowy nie sprzedaje nigdy akcji - stąd nie wliczamy kosztów transakcyjnych (od zakupu pomijamy).

Wycena dla krótkoterminowego:

P = 3.8 / (0.11 - (0.06 - 2*0.0039*(1+0.06)/(1+0.0039))) = 65 zł

Wycena dla długoterminowego:

P = 3.8/(0.11-(0.06*(1-0.0039)-0.0039)) = 70

Wycena dla dywidendowego:

P = 3.8/(0.11-0.06) = 76

Dla pierwszych lat koszt kapitału wyniesie 15-17%, ale jest to kompensowane wyższą oczekiwaną stopą wzrostu, stąd można od razu posługiwać się długoterminowymi parametrami. Dlatego kanał między 65 a 76 jest jak najbardziej racjonalny.

Oczywiście to powierzchowna analiza i wielu rzeczy nie uwzględnia, ale na ten moment ja nie widzę sensu kupowania akcji.

P. S. Co do fuzji PKN Orlen i PGNiG ( (źródło)

- analityk Trigon uważa, że "dziś trudno oczekiwać istotnych efektów synergii wynikających z przeprowadzonego połączenia. Już przy fuzji Orlenu z Lotosem były one mgliste, a w przypadku fuzji z PGNiG są tym bardziej wątpliwe – twierdzi Kozak. Zauważa, że Orlen i PGNiG działają w nieco innych obszarach rynku, a to mocno utrudnia uzyskanie prostych synergii."

- analityk mbanku potwierdza: "połączenie Orlenu z PGNiG prawdopodobnie nie przyniesie istotnych synergii. Trudno będzie o nie w sytuacji, gdy obie grupy koncentrują swoją działalność w innych obszarach rynku".

Analitycy widzą też plusy w postaci większych aktywów, w tym większych możliwości regulowania zobowiązań. To jednak nie ma dużego znaczenia, a jedynie synergia przeniesie się na wartość akcji. Warto przypomnieć, że nieuzasadniona dywersyfikacja obniża cenę akcji (zob. art. Czy firma powinna dywersyfikować produkt? ). To przecież miało miejsce w przypadku kupna Polska Press przez Orlen. Wydano pieniądze, a żadna z tego poprawna inwestycja. Była ta jedynie polityczna inwestycja, niekorzystna dla inwestorów (zob. np. art. Wyborczej Orlen kupił wydmuszkę. Grupa Polska Press od dawna pozbywała się majątku). Biorąc pod uwagę te polityczne wydatki, należy się dwa razy zastanowić czy prezes Obajtek bardziej nie dba o interesy swojej partii niż firmy.

Brak komentarzy:

Prześlij komentarz