(1)

P - wartość wewnętrzna akcji

D - oczekiwana dywidenda brutto w kolejnym okresie

t_d - stopa podatku od dywidendy brutto

t_s - stopa podatku od zysku ze sprzedaży akcji

r - koszt kapitału własnego po odjęciu wszystkich podatków osobistych

g - oczekiwana stopa wzrostu dywidendy brutto (jednocześnie równa oczekiwanej stopie wzrostu wartości wewnętrznej)

Normalnie powiedzielibyśmy, że t_d = t_s = 19% w Polsce. Jednak do t_s możemy od razu dorzucić koszt transakcyjny. Napisalibyśmy więc tak:

(2)

gdzie t_x to "podatek od transakcji".

Wartość akcji (1) możemy przekształcić:

(3)

Stopa t_x nie jest kosztem transakcyjnym od aktywów, ale od stopy zwrotu. Żeby sprowadzić go do tej formy, posłużymy się wzorem (który wyprowadziłem tutaj) na stopę zwrotu po potrąceniu prowizji:

(4)

Dlaczego używam tutaj zapisu g_p zamiast r_p? Dlatego że jak wiadomo g to nie tylko stopa wzrostu dywidendy, ale także ceny akcji. Zakładamy, że na początku każdego okresu płacimy prowizję od kupna, a na końcu okresu prowizję od sprzedaży. Ponieważ wzrost ceny, g_p, dotyczy pojedynczego okresu, np. roku, to znaczy, że N = 1. W każdym roku będzie więc jedna sprzedaż. Napiszemy więc:

(5)

(6)

(7)

to znaczy, że:

(8)

Czyli (5) = (8):

(9)

Dodatkowo przekształćmy (9):

(10)

(11)

(12)

są tożsame, co widać, gdy spojrzymy na (9). Prawa strona (12) to stopa zwrotu z jednej transakcji sprzedaży (przy uwzględnieniu prowizji za kupno i sprzedaż), którą wyprowadziłem tutaj. W sumie ostatnie wyrażenie (11) na cenę możemy przedstawić także w następującej formie:

(13)

Przykład.

Zrobię prostą wycenę AMC.

1) Oczekiwany zysk: w 3 kwartały 2019 narastająco spółka zarobiła na czysto 70,57 mln zl. Średnia z tych 3 kwartałów to 23,523 mln zł. W sumie prognoza na 2019 będzie to 70,57+23,52 = 94,1 mln zł.

2) Oczekiwana dywidenda i wzrost dywidendy: wg komunikatów spółki dywidenda ma wynosić 35% zysku netto. Czyli w 2020 byłoby to ok. 4,2 zł na akcję. Te 4,2 będzie punktem wyjścia. Nie jest to jeszcze D, ponieważ to bardziej teraźniejsza dywidenda, a chcemy mieć na rok następny. Spółka sugeruje wzrost przychodów w kilku kolejnych latach o 5%, a potem nieco wyższy. Historycznie spółka rośnie szybciej niż 5%. Prognoza ARMA(0, 2) warunkową metodą największej wiarygodności (CMNW, dla bardzo długich terminów wydaje się lepsza - zob. ten wpis) wskazuje, że prognozowana średnia stopa wzrostu przychodów = 6,4%:

Dane historyczne - od 2004 do 2018.

Z kolei EBIT prognozowany za pomocą ARMA(3,1) , też CMNW, w długim terminie - na poziomie 15,9%:

Wzrost przychodów nie odpowiada zmianom dywidend, skoro EBIT historycznie rośnie średnio 2,5 razy szybciej. Zysk netto rośnie jeszcze więcej. Gdyby przyjąć, że spółka miałaby rozwijać sprzedaż w tempie 5% w kolejnych latach, to przyjmując proporcjonalność, zysk operacyjny będzie rósł ok. 2,5 razy szybciej, tj. 12,5%. Taki poziom jest raczej nie do utrzymania, choćby z tego powodu, że już historyczne ROE (też od 2004) wynosi niecałe 11%, jak się za chwilę okaże tyle co koszt kapitału własnego. Skoro wskaźnik wypłaty dywidendy = 35%, to znaczy, że oczekiwany wzrost powinien wynieść 11*(1-35%) = 7,15%. Ponad dwukrotna różnica między historycznym 16% a 7% wynika z dużej zmienności ROE. Trzeba pamiętać, że oczekiwany wzrost zysku to część zatrzymanego zysku razy średnie ROE plus zmiana ROE w czasie. Średnia zmiana ROE wyniesie zero, ale większe odchylenie standardowe ROE będzie podnosić średnie g (szczegółowe wyjaśnienie tutaj).

Aby delikatnie uwzględnić tę zmienność ROE, która może w dalszych latach też mieć znaczenie, zwiększę g z teoretycznego 7,15% do min. 7,5%, a max do 8,5%. Będzie to bardziej prawidłowe z punktu widzenia historii i klasycznej ekonometrii. W sumie dla naszych potrzeb założymy w uproszczeniu, że g = 7,5-8,5%, a także D = 4,2*1,075 = 4,52 i 4,2*1,085 = 4,6.

3) Koszt kapitału własnego: wg rocznych stóp zwrotu w latach 1999-2019 współczynnik korelacji z WIG wyniósł 0,43. Odchylenie standardowe stopy zwrotu AMC wyniosło 60,8%, a WIG 25,3%. Średnia stopa zwrotu (zmiana ceny + stopa dywidendy) wyniosła dla AMC 25,5%, a dla WIG 10,65%. Stopa wolna od ryzyka powinna w kolejnych latach rosnąć, ponieważ stopa % jest od długiego czasu bardzo niska, najniższa w historii, inflacja rośnie, a więc Bank Centralny powinien w końcu podnieść stopy, a nie ciągle zaklinać rzeczywistość, że to tylko przejściowy wzrost cen. Wolną stopę, r_f, ustawimy w zakresie 2,5-3,5%. Niech będzie 3%, bo różnice w wycenie będą niewielkie. Stosujemy wzór na CAPM:

(14)

Uwaga techniczna: jeśli stosujemy wzór z kowariancją, to musi to być kowariancja z próby. Ta standardowa z Excela to kowariancja z populacji i musi być wtedy przemnożona przez n/(n-1), gdzie n to liczba okresów. Dopiero taki wzór stanie się równoważny z (14).

Wzór (14) to nie jest pełny koszt kapitału. Żeby go uzyskać, należy odjąć podatki osobiste i koszty transakcyjne (zob. ten art.). Nie byłoby żadnego problemu, gdyby x = 0, bo wtedy t_d = t_s i wówczas wystarczyłoby odjąć 19% od k. Gdy x > 0, t_s > t_d, więc sytuacja się komplikuje. Jednakże w ostatnim artykule dowodziłem, że dla płynnych walorów wzrost t_s (oznaczana tam PIT_k) nie spowoduje spadku oczekiwanej stopy zwrotu, ponieważ wzrost t_s automatycznie powoduje spadek popytu na te akcje (czyli spadku bieżącego kursu), a więc oczekiwana stopa r pozostaje stabilna.

Patrząc powierzchownie myślelibyśmy, że dodatkowa opłata zmniejszy nasz przyszły zysk. Jednak trzeba spojrzeć na sprawę ekonomicznie, szerzej. Jeśli inwestorzy są racjonalni, to obniżą wartość tych aktywów, które obarczone są większym kosztem. Ponieważ wartość księgowa tych aktywów się nie zmieniła, a przecież jest ona silnie skorelowana z oczekiwanym cash flow, to znaczy, że w przyszłości, gdy będzie likwidacja spółki i wypłacana ostatnia dywidenda, inwestor nie będzie już płacił kosztów transakcyjnych, a to oznacza, że im bliżej likwidacji, tym wartość rynkowa musi zbliżyć się do księgowej.

Na sprawę można też spojrzeć w ten sposób, że cena została pomniejszona już o koszty transakcyjne, a wobec tego stopa dyskontowa jest powiększona o nie. Generalnie nie jest jasne czy cena waloru powinna być pomniejszona o koszt transakcyjny (a stopa dyskontowa powiększona o nie) czy powiększona (stopa pomniejszona). Patrząc jednak szerzej, lepszym ujęciem wydaje się to pierwsze, ponieważ koszt transakcyjny można potraktować jak złą wiadomość gospodarczą.

Czy z podatkiem od dywidendy i od sprzedaży akcji będzie tak samo jak prowizją maklerską? W praktyce w krótkim okresie tak, jednakże teoretycznie już nie do końca. Od kosztów transakcyjnych raczej nie można uciec, natomiast z podatkami jest inaczej. Podatki wymuszą racjonalną zmianę struktury kapitałowej - bardziej opłaca się zadłużenie niż kapitał własny (inwestor nie płaci wówczas podwójnego podatku od dochodu). Firma zacznie więc wykupywać akcje własne i zamieniać na obligacje, ewentualnie kredyty. Wtedy obniżka ceny spowodowana podatkiem od dywidend czy dochodów kapitałowych będzie skompensowana większym zyskiem na akcje. W długim okresie cena się wyrówna (pisałem o tym tutaj): dywidenda spadnie (przez podatek), ale stopa dyskontowa też spadnie. Licznik i mianownik zmniejszą się o tyle samo, co wyrówna cenę.

W sumie, aby uzyskać r z (13) powinniśmy odjąć t_d, dokładniej r = k*(1 - t_d) , co jest jednoznaczne z sytuacją, gdy koszty transakcyjne nie występują (porównaj pierwszy wzór w Dodatku). Ale przecież gdy tak podstawimy do (13), to (1-t_d) się skróci i zostanie znów samo k. Czyli do (13) zwyczajnie podstawimy tylko k i podatek od dywidendy znika:

(15)

Dostaliśmy więc wycenę, gdzie jedynym dodatkowym kosztem będzie koszt transakcyjny, natomiast podatki od dywidend i dochodów kapitałowych nie mają wpływu.

W sumie, aby uzyskać r z (13) powinniśmy odjąć t_d, dokładniej r = k*(1 - t_d) , co jest jednoznaczne z sytuacją, gdy koszty transakcyjne nie występują (porównaj pierwszy wzór w Dodatku). Ale przecież gdy tak podstawimy do (13), to (1-t_d) się skróci i zostanie znów samo k. Czyli do (13) zwyczajnie podstawimy tylko k i podatek od dywidendy znika:

(15)

Dostaliśmy więc wycenę, gdzie jedynym dodatkowym kosztem będzie koszt transakcyjny, natomiast podatki od dywidend i dochodów kapitałowych nie mają wpływu.

5) Podstawianie

W końcu możemy podstawić wszystkie dane do (15). Dla g = 7,5%:

Dla g = 8,5%:

W ostatnim roku kurs porusza się w tym marginesie:

Zauważmy, że gdyby zastosować tradycyjną wycenę Gordona, tj. dla x = 0, to dostalibyśmy dla pierwszej wersji g 134 zł, a dla drugiej 195, czyli zbyt wysokie granice dla obecnego kursu.

Dodatek:

Oczekiwana stopa zwrotu = zwrot z dywidendy netto + zwrot ze sprzedaży akcji po aprecjacji jej ceny i odjęciu prowizji:

Wyznaczamy stąd cenę akcji:

Wyznaczamy stąd cenę akcji:

W kolejnym okresie analogicznie:

Czyli P0 można zapisać jako:

Zakładając, że dywidenda brutto rośnie w przeciętnym tempie g, podstawimy za D2 = D1*(1+g) itd.:

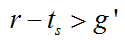

Jeżeli będzie spełniony warunek:

Tym samym otrzymaliśmy wzór (1).

Tym samym otrzymaliśmy wzór (1).

W końcu możemy podstawić wszystkie dane do (15). Dla g = 7,5%:

Dla g = 8,5%:

W ostatnim roku kurs porusza się w tym marginesie:

Zauważmy, że gdyby zastosować tradycyjną wycenę Gordona, tj. dla x = 0, to dostalibyśmy dla pierwszej wersji g 134 zł, a dla drugiej 195, czyli zbyt wysokie granice dla obecnego kursu.

Dodatek:

Oczekiwana stopa zwrotu = zwrot z dywidendy netto + zwrot ze sprzedaży akcji po aprecjacji jej ceny i odjęciu prowizji:

W kolejnym okresie analogicznie:

Czyli P0 można zapisać jako:

Dla okresu P(2):

Znów podstawiamy do P(0):

Powtarzając ten schemat w nieskończoność dostaniemy sumę zdyskontowanych dywidend:

Teraz spójrzmy, że cenę P(1) możemy zapisać analogicznie:

Ale ponieważ D(2) = D(1)*(1+g), to otrzymamy:

Wtedy cena akcji będzie też rosnąć średnio w tempie g:

Wzrost ceny o g nie jest równoznaczny ze wzrostem zysku o tyle. Rzeczywista stopa wyniesie:

Stopę g' można interpretować jako stopę netto z aprecjacji ceny. Dostajemy uproszczony zapis P(0):

Jeżeli będzie spełniony warunek:

czyli inaczej

(tj. koszt kapitału własnego netto musi być wyższy od stopy wzrostu netto),

to nieskończony szereg geometryczny P(0) sprowadzi się do postaci:

Wiedząc, że g' = (1 + g)(1 - t_s) - 1, przekształcamy:

Brak komentarzy:

Prześlij komentarz