Oto jak zachowywał się C/WK naszych 3 indeksów na przestrzeni lat:

Średnia geometryczna dla WIG20 = 1,4, WIG = 1,2, sWIG80 = 1,3. Dlaczego WIG ma niższe C/WK od reszty? Odpowiedź leży znów w ROE, który tak się kształtował w kolejnych latach:

Średnie ROE WIG20 = 10,6%, WIG = 8,5%, sWIG80 = 9,3%.

Nasuwa się oczywiście pytanie dlaczego WIG ma niższe ROE od reszty, a nie gdzieś po środku? Tego nie wiem. Problem ten zostawiam.

Możemy sprawdzić zależność pomiędzy ROE a C/WK. Najpierw przekształcam C/WK w logarytm. Badam korelację między ROE i ln(C/WK), a następnie wyznaczam regresję liniową:

ln(C/WK) = a + b*ROE + składnik losowy.

Analiza przeprowadzona została w gretlu.

1) WIG:

Korelacja 0,33. Regresja liniowa KMNK:

Mimo sporej korelacji model wskazuje na nieistotność stat. Prawdopodobnie wynika to z niestabilności modelu w czasie (CUSUM odrzuca stabilność). Słabą zależność ln(C/WK) względem ROE ilustruje rysunek:

Widać, że większa masa danych skupia się na braku zależności, dlatego odrzucamy model.

2) WIG20:

Korelacja = 0,41. Tutaj sytuacja jest o wiele lepsza.

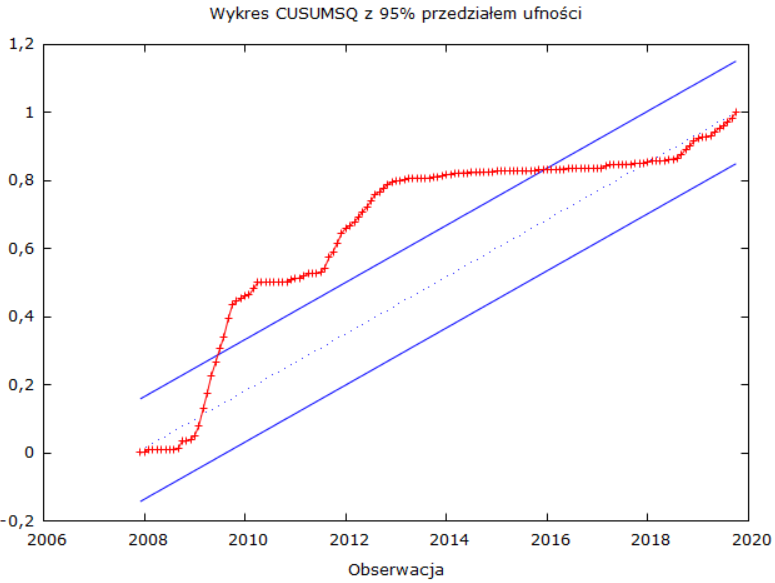

Także CUSUMQ wskazuje na ogólną stabilność parametrów, chociaż występowały okresy niestabilności:

W ostatnich okresach parametry powróciły "na swoje miejsce". Możemy się pokusić o uproszczoną interpretację.

Interpretacja modelu: wzrost ROE o 1 pkt proc. podnosi średnio biorąc C/WK WIG20 o niecałe 4%. Wyjaśnienie: Dostaliśmy model empiryczny:

ln(C/WK) = -0,036 + 3,78*ROE.

Pochodna tego równania po ROE i w konsekwencji równanie różniczkowe daje postać:

d ln(C/WK) = 3,78*d ROE.

Jednostką ROE jest 1 pkt proc., więc zapisujemy:

d ln(C/WK) = 3,78*1% = 3,78%.

Zmiana ln(WK) stanowi logarytmiczną stopę zwrotu. Zwykłą stopę zwrotu otrzymamy jako e^0,0378 - 1 = 3,85%.

Niestety współczynnik determinacji to ledwo 16,1%.

3) sWIG80:

Korelacja = 0,36. KMNK:

Test stabilności CUSUMQ:

Interpretacja modelu: wzrost ROE o 1 pkt proc. podnosi średnio biorąc C/WK sWIG80 o niecałe 6%.

Trzeba oczywiście pamiętać, że ta interpretacja to bardzo duże uproszczenie. Chyba najlepszym dowodem na to jest skorygowany R-kwadrat, który wynosi tylko 12,2%.

Brak komentarzy:

Prześlij komentarz