1. Kisielińska, J. i Waszkowski, A. [2010]: sprawdzili następujące modele:

- Model Hołdy (M_H)

- Model J. Gajdki i T. Stosa (M_GS)

- 2 modele B. Prusaka (M_P1), (M_P2)

- 7 modeli powstałych w Instytucie Badań Ekonomicznych Polskiej Akademii Nauk (PAN), inaczej modele Mączyńskiej-Zawadzkiego: PAN-A, PAN-B, PAN-C, PAN-D, PAN-E, PAN-F, PAN-G.

- Model D. Wierzby (M_W)

- Model „poznański” (M_P)

- 4 modele logitowe Gruszczyńskiego: MLD1, MLD2, MLD3, MLD4

Autorzy przedstawili wyniki badania w formie tabeli:

Tabela 1

Źródło: Kisielińska, Waszkowski [2010]

gdzie:

W(t) - globalny procent poprawnych klasyfikacji

W(t0) - procent poprawnych identyfikacji bankrutów

W(t1) - procent poprawnych identyfikacji nie-bankrutów

Za najlepsze modele należy uznać M_GS oraz PAN-F. Oba wykryły zagrożenie upadłością w przypadku 88% bankrutów oraz poprawnie odrzucały to zagrożenie w przypadku 94% przedsiębiorstw o dobrej kondycji - to bardzo dobry wynik. Niestety wg mnie praca została niedopracowana, bo trudno znaleźć okres jaki minął od momentu prognozy do momentu ogłoszenia bankructwa, a bez tego elementu nie jesteśmy w stanie poprawnie oszacować wiarygodności wskaźnika przyszłości firmy.

2. Antonowicz, P. i Szreder, P. [2013]: badacze skupili się tylko na 2 spółkach, których upadłość w 2012 r. zaskoczyła rynek: BOMI S.A. i Rabat Service S.A. Wybór modelu został dokonany w oparciu o poprzednią publikację Antonowicza, w której także spośród wielu różnych modeli wyselekcjonowano najlepsze. Należały do nich:

- PAN-G (Z 7 INE PAN)

- PAN-F (Z 6 INE PAN)

- Model Hamrola, Czajki i Piechockiego, tj. model "poznański", M_P, (Z_HCP)

- M_P1 (Z_BP1)

- M_P2 (Z_BP2)

- M_W (Z_DW)

Jak widać wszystkie wymienione wcześniej modele powtórzyły się. Popatrzmy zatem jak poradziły sobie tym razem:

Tabela 2

Ocena zdolności prognostycznych BOMI S.A.

Żródło: Antonowicz, P. i Szreder, P. [2013]

Tabela 3

Ocena zdolności prognostycznych Rabat Service S.A.

Żródło: Antonowicz, P. i Szreder, P. [2013]

W obydwu przypadkach najlepszą predykcją wykazały się modele Prusaka, które już 2 lata przed upadłością dawały ostrzeżenia, a nawet 3 lata wstecz wykazywały ujemną wartość. Drugi model Prusaka (Z_BP2) daje trochę lepsze wyniki niż Z_BP1. Najgorzej z tutejszej listy poradziły sobie Z_HCP i Z_DW.

Nasuwa się pytanie dlaczego modele Prusaka szybciej ostrzegały inwestorów niż inne? Jedną z możliwych odpowiedzi jest to, że są one bardziej restrykcyjne w ocenie każdego przedsiębiorstwa i np. zdrowe spółki będą zbyt szybko odrzucać. Aby to wstępnie ocenić możemy spojrzeć na Tabelę 1. Przed chwilą powiedziałem, że Z_BP2, tj. M_P2, nieco lepiej ostrzegał przed niewypłacalnością. Patrząc na tabelę 2, widzimy, że M_P2 istotnie bardzo dobrze przewidywał bankruty, ale jednocześnie błędnie oceniał aż 87% nie-bankrutów jako przyszłe bankruty. Z drugiej strony popatrzmy na MP_1 w tej samej tabeli. Tutaj model nie daje aż tak złych wyników (25% nie-bankrutów ocenia jako bankruty), a jednocześnie znakomicie sobie radzi z oceną przyszłych bankrutów (tylko 12% bankrutów ocenia błędnie jako zdrowe). W sumie można stawiać tezę, że o ile MP_2 jest istotnie zbyt restrykcyjny, o tyle MP_1 może być optymalny.

Istnieje jednak drugie wyjaśnienie skuteczności modeli Prusaka. Zauważmy, że obydwa bankruty BOMI i Rabat Service należą do branży FMCG (ang. Fast Moving Consumer Goods, tj. branży dóbr szybko zbywalnych, inaczej produktów szybko rotujących). Możliwe, że modele Prusaka po prostu lepiej oddają kondycję branży spożywczej.

Najprawdopodobniej sytuacja wygląda tak, że M_P2 jest rzeczywiście zbyt restrykcyjny, a jednocześnie MP_1 i MP_2 najlepiej sprawdzają się w branży spożywczej. Kolejna pozycja potwierdza tę hipotezę.

3. Balina, R. i Bąk, J. M. [2016]: szeroka i drobiazgowa meta-analiza zarówno modeli zagranicznych jak i polskich z podziałem na branże. Zbadano następujące modele polskich autorów:

- Pogodzińskiej i Sojak,

- Gajdki i Stosa I,

- Gajdki i Stosa II,

- Hadasik I,

- Hadasik II,

- Hadasik III,

- Hadasik IV,

- Wierzby (M_W),

- Stępnia i Strąka I,

- Stępnia i Strąka II,

- Stępnia i Strąka III,

- Stępnia i Strąka IV,

- Hołdy (M_H),

- INE PAN (Mączyńskiej i Zawadzkiego) I (PAN-A),

- INE PAN (Mączyńskiej i Zawadzkiego) II (PAN-B),

- INE PAN (Mączyńskiej i Zawadzkiego) III (PAN-C),

- INE PAN (Mączyńskiej i Zawadzkiego) IV (PAN-D),

- INE PAN (Mączyńskiej i Zawadzkiego) V (PAN-E),

- INE PAN (Mączyńskiej i Zawadzkiego) VI (PAN-F),

- INE PAN (Mączyńskiej i Zawadzkiego) VII (PAN-G),

- Appenzeller i Szarzec I,

- Appenzeller i Szarzec II,

- Poznański (M_P),

- Prusaka I (M_P1),

- Prusaka II (M_P2),

- Prusaka IV,

- Juszczyka.

Te modele, które się powtórzyły, zaznaczyłem w nawiasie. Modele Gajdki i Stosa występowały wcześniej, ale miały inną postać, więc ich nie zaznaczałem. Zbiorcze wyniki prezentuje Tabela 4:

Tabela 4

Źródło: Balina, R. i Bąk, J. M. [2016]

gdzie:

SP0 - globalny procent poprawnych klasyfikacji,

SP1 - procent poprawnych identyfikacji bankrutów

SP2 - procent poprawnych identyfikacji nie-bankrutów

Bez podziału na branże najwyższym poziomem sprawności ogólnej (SP0 = 75,8%) charakteryzowały się trzy modele: poznański, INE PAN VII oraz Stępnia i Strąka II. Czwarte miejsce zajął model

Prusaka I z odsetkiem poprawnych wskazań na poziomie 74,2%. Z punktu widzenia oceny samych bankrutów dobrze poradziły sobie modele INE PAN.

W branży spożywczej najwyżej uplasował się model Prusaka I i model INE PAN III (oba SP0 = 82,5%). Potwierdza to wcześniej postawioną tezę, że model Prusaka lepiej się sprawdza w tym obszarze. Ciekawe jest też porównanie SP1 i SP2 obu modeli. O ile model Prusaka lepiej oceniał zdrowe firmy (odpowiednio SP1 = 75% i SP2 = 90%), o tyle INE PAN III na odwrót (SP1 = 95%, SP2 = 70%). Sugeruje to, że dobrym pomysłem jest połączenie obydwu modeli dla przedsiębiorstw branży spożywczej.

W branży budowlanej pierwsze miejsce przypadło modelowi Stępnia i Strąka II (SP0 = 80%), a drugie INE PAN VII (SP0 = 75,5%). Również w tym przypadku modele działają jakby wymiennie: Stępnia i Strąka II lepiej ocenia firmy zdrowe (SP1 = 70%, SP2 = 90%), a INE PAN VII więcej wychwytuje bankrutów (SP1 = 80%, SP2 = 75%). Czyli znów zwiększymy szanse predykcji posługując się jednocześnie dwoma modelami w budowlance.

"Faworytem" branży transportowej towarów okazał się model Hadasik IV (SP0 = 82,5%) i Hadasik III (SP0 = 80%). Generalnie Hadasik III można w tej gałęzi uznać za najlepszy, bo poprawnie wykrywał bankrutów na 80% (SP1 = 80%) i tak samo nie-bankrutów (SP2 = 80%). Nawet jednak tutaj INE PAN VII poradził sobie niewiele gorzej (SP0 = 77,5%, SP1 = 70%, SP2 = 85%).

4. Zielińska-Sitkiewicz, M. [2016]: to krótka meta-analiza wybranych przedsiębiorstw branży spożywczej. Przetestowano 3 modele:

- model "poznański" (Z_HCP lub M_P)

- model Prusaka II (Z_BP2 lub M_P2)

- INE PAN 7 (PAN-G).

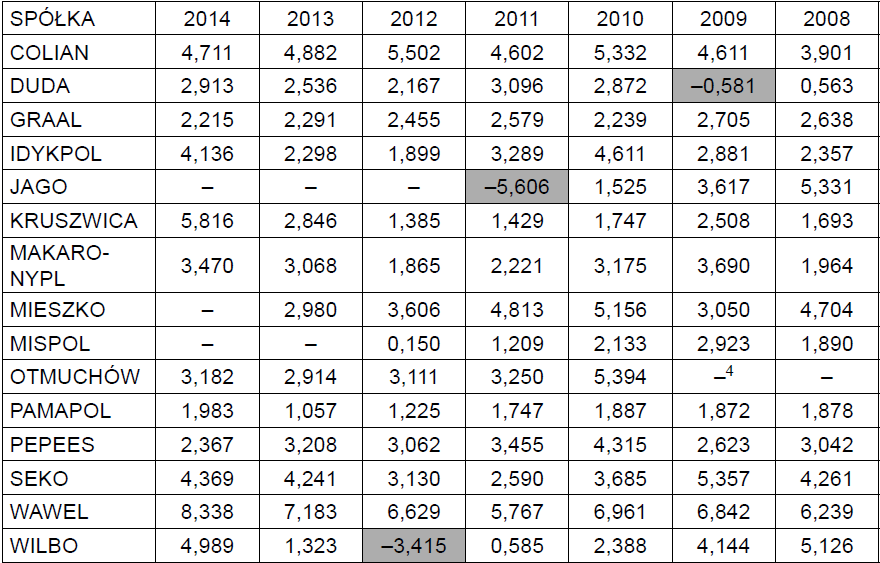

Wyniki Z_HCP:

Tabela 5

Źródło: Zielińska-Sitkiewicz, M. [2016]

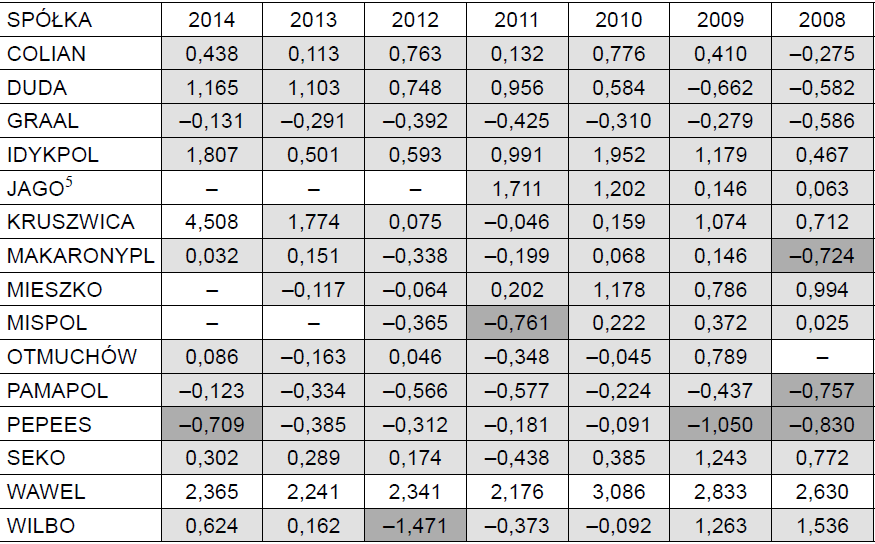

Wyniki Z_BP2:

Tabela 6

Źródło: Zielińska-Sitkiewicz, M. [2016]

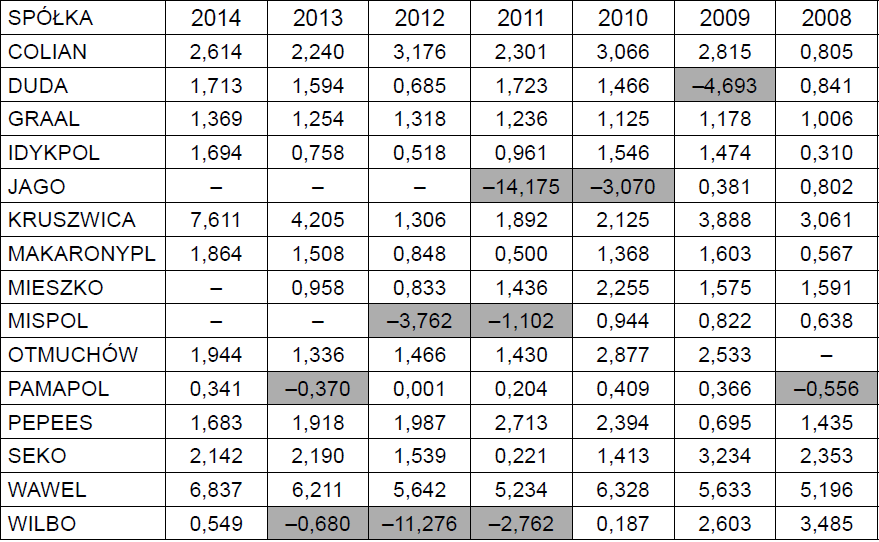

Wyniki INE PAN 7:

Tabela 7

Źródło: Zielińska-Sitkiewicz, M. [2016]

Model Z_HCP wskazał na zagrożenie upadłością dla spółek: Duda SA (2009), Jago SA (2011) oraz Wilbo SA (2012).

Zastanawiające dane przyniósł BP_2. Chociaż wskazywał wiele zagrożeń: Makarony Polskie SA (2008), Mispol SA (2011), Pamapol SA (2008), Pepees SA (2008, 2009 i 2014) oraz Wilbo SA (2012), to nie przewidział problemów Jago, która upadła w 2012. Zarówno Z_HCP jak i INE PAN 7 sygnalizowały zagrożenia w Jago, a ten ostatni ocenił wysokie ryzyko bankructwa już w 2010.

INE PAN 7 również szybciej i bardziej konsekwentnie w kolejnych latach wychwycił kłopoty Wilbo. Z drugiej strony, jak czytamy w artykule "W 2008 r. spółka Makarony Polskie SA, zidentyfikowana przez ZBP2, miała problem z pokryciem kosztów finansowych i odnotowała stratę netto w kwocie 2,78 mln zł. (...) Ponadto Pepees SA charakteryzowały: bardzo wysokie koszty własne sprzedaży, nieefektywne gospodarowanie aktywami oraz straty z działalności finansowej, rejestrowane

w całym badanym okresie." Te mankamenty nie znalazły odzwierciedlenia w INE PAN 7.

Tak więc ponownie potwierdza się teza, że należy stosować co najmniej dwa wskaźniki, a także że INE_PAN 7 i Z_BP2 uzupełniają się i wzmacniają w ratingu spółek branży spożywczej.

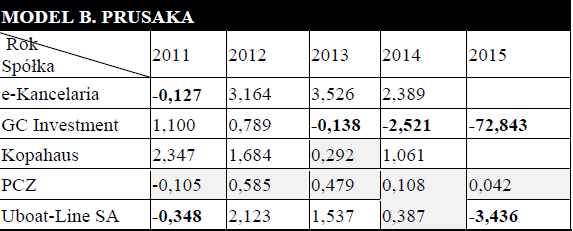

5. Pawłowski, S [2018]: Dla osób inwestujących w obligacje korporacyjne, praca ta może mieć szczególne znaczenie, chociaż analizuje ona bardzo małą liczbę obserwacji. Jest to ostatnia lub jedna z ostatnich meta-analiz dyskryminacyjnych na przykładzie 5 przedsiębiorstw reprezentujących emitentów obligacji korporacyjnych, a więc notowanych na rynku Catalyst, które w ostatnich latach upadły: e-Kancelaria, GC Investment, Kopahaus, PCZ, Uboat-Line SA. Ponownie zostały sprawdzone takie polskie modele jak: Hadasik, Mączyńskiej i Zawadzkiego, Wierzby, poznański i Prusaka I. Najwyżej spośród nich został oceniony model Prusaka I:

Tabela 8

Źródło: Pawłowski, S [2018]

Podsumowanie i wnioski:

Patrząc całościowo na plan pierwszy wysuwają się modele:

- Mączyńskiej-Zawadzkiego, a dokładniej 2 z nich: PAN-G, czyli nr 7 oraz PAN-F, czyli nr 6,

- Prusaka.

W branży spożywczej na pierwsze miejsce wybijają się modele Prusaka, ale warto je też połączyć z PAN-G. W branży budowlanej można połączyć modele Stępnia i Strąka II z PAN-G. W branży transportowej Hadasik III i znów PAN-G.

Przedstawię teraz bliżej te modele.

A) Modele Mączyńskiej-Zawadzkiego

W artykule Analiza dyskryminacyjna. Przykład dla Getin

podałem wszystkie 7 modeli Mączyńskiej-Zawadzkiego [4]. PAN-F ma postać:

PAN-F = 9,48*WO/A + 3,61*KW/A + 3,25*(WN+AM)/Z + 0,46*MO/ZKT + 0,8*P/A - 2,48

gdzie zmienne zostały opisane w Tabeli 9:

Tabela 9

PAN-G = 9,5*WO/A + 3,57*KW/A + 2,9*(WN+AM)/Z + 0,45*MO/ZKT - 1,5

Czyli PAN-G jest bardzo zbliżony do PAN-F, różniąc się brakiem zmiennej P/A.

Punkt graniczny w klasyfikacji bankrutów i niebankrutów = 0.

B) Modele Prusaka:

Natomiast modele Prusaka są następujące:

Prusaka I:

M_P1 = –1,5685 + 6,5245 X1 + 0,148 X2 + 0,4061 X3 + 2,1754 X4

gdzie:

X1 - zysk operacyjny/suma bilansowa,

X2 - koszty operacyjne/zobowiązania krótkoterminowe,

X3 - aktywa obrotowe/zobowiązania krótkoterminowe,

X4 - zysk operacyjny/przychody ze sprzedaży.

Granice ratingu:

M_P1 > 0,65 , przedsiębiorstwo nie zagrożone upadłością,

M_P1 < -0,13 , przedsiębiorstwo zagrożone upadłością w perspektywie jednego

roku,

M_P1 < -0.13, 0.65 > , brak możliwości oceny kondycji przedsiębiorstwa bez pogłębionej analizy.

Prusaka II:

M_P2 = –1,8713 + 1,4383 X1 + 0,1878 X2 + 5,0229 X3

gdzie:

X1 - (zysk netto + amortyzacja)/zobowiązania ogółem,

X2 - koszty operacyjne/zobowiązania krótkoterminowe,

X3 - zysk ze sprzedaży/suma bilansowa

Granice ratingu:

M_P2 > 0,2 , przedsiębiorstwo nie zagrożone upadłością,

M_P2 < -0,7, przedsiębiorstwo zagrożone upadłością w perspektywie dwóch lat,

M_P2 < -0.7, 0.2 > , brak możliwości oceny kondycji przedsiębiorstwa bez pogłębionej analizy

C) Dodatkowo - dla branży budowlanej można wziąć model Stępnia i Strąka II:

M_SS2 = 4,27X1 + 2,00X2 – 7,78X3 + 5,83

gdzie:

X1 = Wynik z działalności gospodarczej / Suma aktywów,

X2 = Kapitał pracujący / Suma aktywów,

X3 = Kapitał obcy / Suma aktywów

Granice ratingu:

M_SS2 > 0,5 , brak zagrożenia bankructwem,

M_SS2 <= 0,5 , wysokie prawdopodobieństwo bankructwa.

D) Dodatkowo - dla branży transportowej można wziąć model Hadasik III:

M_H3 = -2,40435 X1 + 0,00230258 X2 – 0,0127826 X3 + 0,365425 X4 – 0,765526 X5 + 1,59079 X6

+ 2,36261

gdzie:

X1 = Zobowiązania ogółem / Suma bilansowa,

X2 = Należności*365 / Przychody ze sprzedaży,

X3 = Zapasy*365 / Przychody ze sprzedaży,

X4 = Majątek obrotowy / Zobowiązania krótkoterminowe,

X5 = (Majątek obrotowy – Zapasy) / Zobowiązania krótkoterminowe

X6 = (Majątek obrotowy – Zobowiązania krótkoterminowe) / Suma aktywów

Granice ratingu:

M_H3 > -0,374 , brak zagrożenia

M_H3 < -0,374 , istnieje zagrożenie.

Literatura:

[1] Antonowicz, P., Szreder, P., Spektakularne upadłości przedsiębiorstw FMCG w Polsce w 2012 r. na przykładzie wybranych podmiotów Grupy Kapitałowej BOMI S.A., 2013;

[2] Balina, R., Bąk, J. M., Analiza dyskryminacyjna jako metoda predykcji bankructwa przedsiębiorstwz uwzględnieniem aspektów branżowych, Waleńczów 2016;

[3] Kisielińska, J., Waszkowski, A., Polskie modele do prognozowania bankructwa przedsiębiorstw i ich weryfikacja, 2010,

[4] Mączyńska, E., Zawadzki, M., Dyskryminacyjne Modele Predykcji Bankructwa Przedsiębiorstw, 2006;

[5] Pawłowski, M., Modele dyskryminacyjne w ocenie ryzyka upadłości emitenta obligacji korporacyjnych, 2018;

[6] Zielińska-Sitkiewicz, M., Zastosowanie metod wielowymiarowej analizy dyskryminacyjnej do prognozowania upadłości wybranych spółek sektora spożywczego, 2016.

Brak komentarzy:

Prześlij komentarz