1. WIG:

H = 0,55 i E(H) = 0,58. Ponieważ H - E(H) = -0,03, zaś (1/N)^(0,5) = 0,06 > 0,03, więc persystencja jest nieistotna statystycznie.

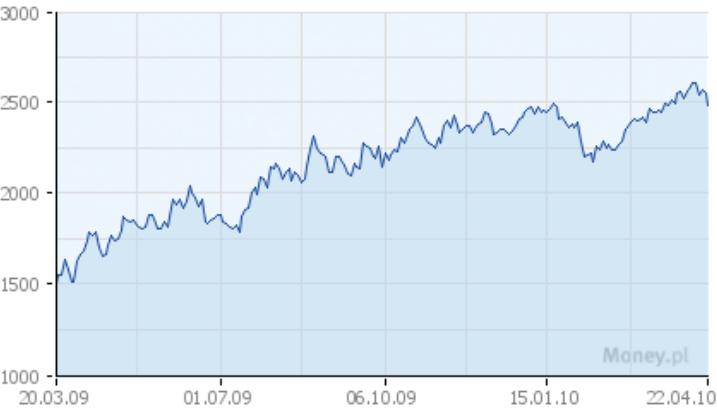

Wykres WIG:

2. WIG20:

H = 0,5. Idealne błądzenie przypadkowe.

Wykres WIG20:

Zbadajmy wybrane spółki.

3. KGHM:

H = 0,589, E(H) = 0,584. Widać, że różnica zerowa. Zatem brak persystencji.

4. LOTOS:

H = 0,633, E(H) = 0,5835. H - E(H) = 0,0496 < 0,06, zatem persystencja nie występuje.

Pomimo iż wydaje się, że H dla Lotosu jest wysokie, a różnica H - E(H) bliska 0,06, to należy pamiętać, że tego typu zbieżności często występują dla standardowego ruchu Browna, dlatego w tej kwestii trzeba być bezwzględnym.

5. ING BSK:

H = 0.579, E(H) = 0.5835, H - E(H) = -0.0048. 0.0048 < 0.06. Brak persystencji.

6. ELBUDOWA:

H = 0.538, E(H) = 0.5835, H - E(H) = -0.045. Brak persystencji.

Dalej będę pisał skrótowo.

7. INSTAL KRAKÓW:

0.595, 0.5835, 0.0116. Brak persystencji.

8. IMPEXMETAL:

0.5537, 0.5835, -0.03. Brak persystencji.

9. MAGELLAN

0.587, 0.583, 0.004. Brak persystencji.

10. MONNARI

0.61886, 0.5835, 0.035. Brak persystencji.

11. M.W. TRADE

0.516, 0.583,-0.067. Brak persystencji.

12. NETIA

0.502, 0.5835, -0.08. Brak persystencji.

13. PAGED

0.64589, 0.5835, 0.0624 > 0.06. Kurs jest persystentny.

Wykres PAGED:

14. Polska Grupa Farmaceutyczna (PGF)

0.642, 0.5835, 0.0588 < 0.06. Pomimo braku istotności, warto byłoby bliżej przyjrzeć się tej spółce, ponieważ różnica 0.06 - 0.0588 = 0.0012 jest tak mała, że można mieć podejrzenie o persystencję. Rozszerzyłem zakres danych o miesiąc (od 23.02). Dostałem:

0.649, 0.577686, 0.0714. W tym przypadku (1/N)^(0,5) = 0.059.

0.0714 > 0.059, zatem dostajemy, że PGF posiada persystentny kurs.

Wykres PGF:

Dla porównania zrobiłem to samo dla PAGED:

0.62, 0.578, 0.042. 0.042 < 0.059, zatem niestety kurs przestaje być persystentny.

15. Ponadto zbadałem STALPROFIL, TPSA, TRAKCJĘ I TVN. Żadna z nich nie posiada długiej pamięci w danych dziennych (z punktu widzenia analizy R/S) w danym okresie. Warto tu zwrócić uwagę na TRAKCJĘ. Spółka ta w ciągu roku otrzymała H = 0,49, a więc jest idealnym błądzeniem przypadkowym. W tym okresie wzrosła jedynie o 14,4%:

Spółka jest oceniana bardzo pozytywnie, jakoś często wspominana na różnych forach - być może ze względu na nazwę kojarzącą się z atrakcją. A jednak co niektórzy zauważają, jak silnie jest związana z PKP i już samo to źle wpływa na oczekiwania. Pokazuje to, że powierzchowna analiza fundamentalna jest do niczego. Tak czy inaczej historycznie spółka jest bardzo ryzykowna.

Podsumowanie.

Analiza R/S pokazuje, że dane dzienne w ostatnim roku są najczęściej czysto przypadkowe, z szansą 50:50 i wartością oczekiwaną bliską zera. Dodajmy 3% rocznej inflacji i koszty transakcyjne i domyślam się, że wartość oczekiwana spadnie co najmniej do zera.

Możliwe, że koszty te powodują także, że nie da się wykorzystać wykrytej persystencji w niektórych spółkach. Mimo wszystko należy stwierdzić, że w porównaniu z WIG i WIG20 jest co najmniej kilka spółek, które posiadały długą pamięć w dziennych zmianach kursów w ostatnim roku; są to np. PAGED i PGF. Pomimo tego okazuje się, że i ta persystencja jest chwiejna, tak że przy różnych długościach okresów spółki zyskiwały i traciły pamięć. Możliwe, że wiele badanych tutaj spółek również wykazuje się dzienną persystencją przy innych długościach czasu, ale sprawdzenie tego wymaga dalszych badań.

Oj, oj...

OdpowiedzUsuńCzy aby się nie rozpedziłeś zanadto we wnioskach. Przy takim krótkim szeregu danych odrzucenie hipotezy o ruchu chaotycznym jest chyba baaardzo utrudnione - ze względu na wysoką wartość oczekiwaną.

Tak, tak...

OdpowiedzUsuńMasz trochę racji w tym sensie, że w długim okresie czasu pamięć się uwidacznia, o czym napiszę. Ale nie chodzi tu specjalnie o wysoką wartość oczekiwaną, bo nawet dla 10000 obserwacji dostajemy E(H)=0,546, a zauważ, że dla WIG20 H=0,5 i WIG 0,55. A przecież mówimy o pewnej średniej, którą reprezentują Wigi.

Można się przyczepić do krótkiego okresu. To co mnie interesowało, to sprawdzenie H w kontekście obecnej rocznej hossy.

Jednakże gdybyś wziął dane dzienne od kwietnia 2007 to nadal H dla indeksów jest nieistotne. Dla LTS jest, ale już dla KGH nie. Dopiero od 2006 i wcześniej pojawia się faktyczna długa pamięć.

Skoryguję tytuł, żeby nie było nieporozumień.

z teorii chaosu wynika

OdpowiedzUsuńże giełda jest jeszcze mniej przewidywalna

niż przypuszczamy

efekt pamięci sięga +/- 4 lata

czego chcieć więcej

pozdrowienia dla autora

Wydaje się, że tak jest, ale sprawa nie jest tak oczywista z tymi czterema latami, gdy sam to obliczam. Mówiąc tak wpadamy w pułapkę, stosujemy nieświadomie heurystyki. Gdyby miało to być nawet 3-5 lat, to giełda dawałaby się "przewidywać".

OdpowiedzUsuńWitam, piszę prace magisterską o efektywności i zaciekawiło mnie, czemu wartość oczekiwana jest na poziomie 0,58. Czytałem troche o tym w literaturze i nikt nie wspominał o wartości oczekiwanej. Jedyne co wyczytałem to proste wnioski: 0,5 - błądzenielosowe; H>0,5 trend; H< 0,5 oscylacje wokół średniej. Mam prośbę o krótkie wyjaśnienie problemu...

OdpowiedzUsuń