(1)

oraz wiedząc, że parametr b jest nieznany, tak że możemy jedynie

oszacować jego wartość na podstawie próby losowej, to wartość

oczekiwana stopy zwrotu (R) może być oszacowana za

pomocą modelu:

(2)

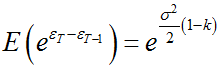

gdzie b z falką to estymator MNK z modelu ln(P) = b*T + składnik losowy.

Wyraz k wyraża błąd retransformacji z postaci liniowej do nieliniowej (pierwotna jest postać nieliniowa, która jest transformowana do liniowej przez logarytmowanie, aby zastosować MNK; następnie powracamy do postaci nieliniowej, czyli dokonujemy retransformacji). Jak widać przy nieco większym T, wyraz k ma bardzo mały wpływ, jednakże kapitalizacja powoduje kumulację tego błędu w następnych okresach.

Geometryczny ruch Browna zakłada jednak rozkład log-normalny. Z tym rozkładem jest ten problem, że jego lewy ogon bardzo szybko

zbiega do zera:

W

rzeczywistości dobrze wiemy, że na giełdach zdarzają się rzadkie, ale

bardzo silne odchylenia, a także asymetria. Kwartalny sWIG80 od 01.1994 do 03.2016 (87 obserwacji) miał

minimum na poziomie -40%, a maksimum prawie +54%. Poniżej jest wykres

oszacowanego rozkładu sWIG80 (zrobiony w Gretlu za pomocą jądra Gaussa -

metoda ta daje zniekształcony obraz, bo sugeruje, że wystąpiły wartości

poniżej -40%, co jest nieprawdą):

W tym wypadku lepszy okazuje się rozkład normalny, choć występuje tu pewna prawostronna skośność.

Duan

[1] przedstawił metodę retransformacji, która nie zakłada z góry żadnego rozkładu.

Duan nazwał swój estymator "smarującym estymatorem" (smearing

estimate). Pokazał, że jego estymator daje lepsze rezultaty, tzn. jest

bardziej efektywny, gdy rozkład stopy zwrotu nie jest log-normalny, a

więc gdy logarytmiczna stopa zwrotu nie posiada rozkładu Gaussa.

Smarujący estymator (SE) dla oczekiwanej stopy zwrotu można zapisać następująco:

(3)

Wariancja składnika losowego jest tym razem stała w czasie, czyli występuje jednocześnie homoskedastyczność i stacjonarność składnika losowego. Składnik losowy jest tutaj różnicą pomiędzy sąsiadującymi składnikami losowymi modelu logarytmicznej ceny, dlatego że pierwotny składnik losowy w modelu (1) jest niestacjonarny (porównaj zapis wariancji w obu przypadkach). Oczekiwana stopa zwrotu powstała po prostu przez zapis:

Nic więc dziwnego, że aproksymacją będzie:

(4)

Korekta

Duana to zwykła średnia arytmetyczna kolejnych stosunków reszt z regresji liniowej.

Gdy rozkład log-stopy jest normalny i znamy pełną populację to (4) sprowadza się do:

oraz gdy jest normalny i nie znamy pełnej populacji, to z modelu (2) wynika, że:

Model (3) można więc traktować jako uogólnienie (2). Trzeba jednak zaznaczyć, że oryginalny wzór Duana jest nieco bardziej ogólny niż ten, który podałem w (3): w naszym przypadku rolę zmiennej objaśniającej pełni zmienna czasowa, która się redukuje, natomiast w oryginale jest zastąpiona zmienną x, która może być dowolna (wtedy też w modelu (3) ocena parametru b z falką będzie przemnożona dodatkowo przez x).

Model (3) pozwala też zrozumieć zależności pomiędzy średnią warunkową a niewarunkową.

Jeżeli nie istnieje liniowa korelacja między okresem T a logarytmiczną ceną

ln(P), czyli gdy ocena b = 0 w modelu (1), to oczekiwana stopa zwrotu w (3) sprowadza się

do zwykłej średniej arytmetycznej:

Przykład.

Aby

porównać model (2) z (3), użyję tych samych danych co poprzednim razem,

tj. dla mbanku - rocznie 1994-2015 (22 obserwacje). Nie będę się

wgłębiał w to czy stopy mbanku są normalne, lognormalne czy jeszcze inne. Zaczynamy od zlogarytmowanego modelu (1):

Parametr b wyniósł 11,18%. Korzystając z Gretla uzyskałem reszty powyższej regresji liniowej, które podstawiłem do wzoru (4), czyli korekty SE. Korekta ta wyniosła 1,0699. Podstawmy to do (3):

Dla porównania stosując

model (2) uzyskałem wielkość 18.69%, natomiast dla standardowego wzoru

na wartość oczekiwaną w rozkładzie lognormalnym (czyli dla k = 0)

18.73%. Dodatkowo przypomnę, że średnia arytmetyczna wyniosła 20,08%, a

geometryczna 11,71%. Pamiętać trzeba, że geometryczna średnia dotyczy

tylko inwestycji długoterminowej, dlatego SE staje się konkurencyjny głównie w

stosunku do średniej arytmetycznej (która będzie poprawna w sytuacji, gdy logarytmiczna cena nie jest liniowo skorelowana z okresem czasu) oraz do estymatora z (2) (który jest poprawny dla próby w rozkładzie log-normalnym).

Literatura:

[1] N. Duan, Smearing Estimate: A Nonparametric Retransformation Method, Sep. 1983

Brak komentarzy:

Prześlij komentarz