Po pierwsze trzeba odnotować, że średnia śmiertelność hiszpanki wyniosła 2%, czyli mniej więcej tyle co obecny wirus. Po drugie z modelu regresji wynika, że każdy dodatkowy punkt procentowy śmiertelności grypy (flu death rate) przekładał się średnio na spadek PKB o 2,98 pkty procentowe rocznie. To znaczy, że kryzys epidemiczny obniżał średniorocznie PKB na świecie o 6% (3*2%). Analogicznie dla konsumpcji parametr wyniósł -4,06, to znaczy, że konsumpcja spadała w związku z grypowym kryzysem o 8,2% (4,1*2%) rocznie.

Nie oznaczało to jeszcze, że PKB i konsumpcja w czasach zarazy rzeczywiście o tyle spadały. W regresji występują także inne zmienne, jak wpływ I Wojny Św. (jej śmiertelności), a także stała, która wynosi odpowiednio 0,02 i 0,018. Ponieważ I Wojna nas nie interesuje, to dodajemy do naszych poprzednich szacunków jedynie stałą. Czyli w naszym przypadku PKB powinno spaść o 4%, a konsumpcja o 6,4%.

Biorąc pod uwagę, że w Polsce stała będzie wynosić ok. 3%, to znaczyłoby, że nasze PKB spadłoby zaledwie o 3%. Jest to więc dwa razy lepsza prognoza niż ta, którą wykonałem ostatnim razem. Z drugiej strony współczesny świat jest zglobalizowany, a zamknięcie gospodarki jest chyba bardziej dalekosiężne i drastyczne niż 100 lat temu, więc osobiście nastawiałbym się ma większe tąpnięcie (do -5, -6%). Chociaż trzeba też pamiętać, że dzisiejsze możliwości komunikacji są nieporównywalne.

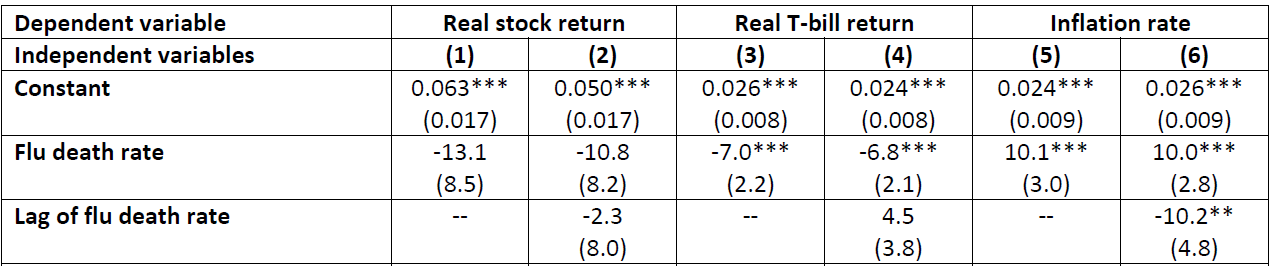

Przyjrzymy się teraz jak hiszpanka dotknęła rynki akcji, obligacji skarbowych oraz cenobiorców. Poniższa tabela pokazuje parametry regresji dla tych zmiennych:

Każda zmienna zawiera dwie kolumny. Pierwsza odzwierciedla model typu stała + wpływ śmiertelności grypy w danym roku. Druga kolumna stanowi to samo, ale dodatkowo sprawdzono czy grypa oddziaływuje na te zmienne także w kolejnych latach, tzn. dołożono zmienną Lag of flu death rate, przy czym lag to średnia krocząca od -1 do -4 lat.

Dla akcji i obligacji drugi model jest nieistotny stat., więc tylko spojrzymy na pierwszy. Stała realna stopa zwrotu z akcji wyniosła średnio 6,3% na rok, a sama hiszpanka wywoływała średnioroczne spadki 26,2% (13,1*2%) na realnym poziomie. Czyli w czasie epidemii średnioroczna stopa zwrotu z akcji na całym świecie wyniosła ok. -20% (-26,2 +6,3) w ujęciu realnym.

Nominalnie jednak walory aż tak tragicznie nie wyglądały. Zobaczmy, że inflacja ogromnie wzrastała w roku pandemii. Parametr 10 oznacza, że 1% śmiertelności powodował wzrost inflacji o 10 pktów proc. Czyli dla 2% mamy 20 pktów proc. Dodając stałą 2,6% otrzymamy średnią inflację 23%... Czy to możliwe, żeby tyle ceny zaczęły rosnąć? Jeżeli tak, to optymistyczną informacją byłoby to, że w kolejnych latach nastąpiłby powrót do starych cen - deflacja wyniosła tyle co poprzedni wzrost spowodowany kryzysem. Żeby to zobaczyć, patrzymy na drugi model dla inflacji (kolumna 6, średnia krocząca), który tym razem jest istotny stat.

Oznacza to, że nominalnie akcje nawet mogłyby wzrosnąć w 2020, bo -0,2 + 0,23 = 3%. Mimo wszystko trzeba pamiętać, że duża inflacja jest negatywna dla akcji (zob. ten wpis).

Jeżeli już to wszystko wiemy, to jak ocenilibyśmy w tych warunkach dalsze obniżanie stóp procentowych przez NBP? Wcześniej, w art. Trzy wskaźniki: P/BV, P/E i PLN/EUR wykazywałem czysto teoretycznie, że ta decyzja NBP jest błędna. Ale podany empiryczny argument wskazuje, że może być fatalna, nie jeśli nie katastrofalna, w skutkach. Już dziś inflacja w Polsce wynosi prawie 5% i jest najwyższa w UE.

Musimy się przygotować na trudne czasy, jeśli chodzi o naszą konsumpcję i skupić się właśnie bardziej na inwestycjach, aby zmniejszyć realne straty.

Literatura:

[1] Barro, R., Ursua, J. F., Weng, J., The Coronavirus and the Great Influenza Pandemic: Lessons from the "Spanish Flu" for the Coronavirus's Potential Effects on Mortality and Economic Activity, March 2020;

[2] Gaafar, A., Grypa hiszpanka – pandemia groźniejsza od wojny, 08.04.2020.