Średnia arytmetyczna stopy zwrotu (r) dana jest wzorem:

(1)

gdzie

r(k) to k-ta stopa zwrotu,

n - liczba wszystkich stóp zwrotu, tj. liczebność próby.

Średnia geometryczna powstaje w następujący sposób. Najpierw tworzymy łańcuch n cen w oparciu o procent składany:

(2)

Następnie zastępujemy sam łańcuch składanych procentów średnim składanym procentem:

(3)

Rozwiązując to równanie względem G uzyskujemy wzór na średnią geometryczną:

(4)

Najczęściej stosowany w matematyce zapis to:

(5)

Zauważmy prostą zależność. Ponieważ z definicji na stopę zwrotu r(k) dla ceny P(k):

Wyprowadzę teraz zależność pomiędzy arytmetyczną a geometryczną stopą zwrotu. Pośrednikiem jest tu twierdzenie Taylora.

Poniższa definicja zaczerpnięta jest z Wikipedii

Wzór Taylora, szczególnie Maclaurina, jest bardzo często używanym narzędziem dowodu przy wyprowadzeniach różnych wzorów w ekonomii.

Wróćmy teraz do wzoru nr (3). Możemy go zlogarytmować i wykorzystać własności logarytmów:

(6)

Zgodnie z twierdzeniem Taylora stała a jest dowolna, więc możemy podstawić pod nią średnią arytmetyczną, tj. (1). W ten sposób logarytmiczna stopa zwrotu ln(1+r) może być wyrażona przez szereg Taylora:

(7)

(8)

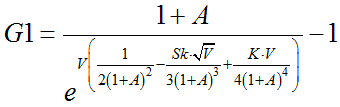

(9)

V - wariancja

Sk - skośność, czyli 3-moment centralny podzielony przez wariancję do 3/2

K - kurtoza, czyli 4-moment centralny podzielony przez wariancję do kwadratu.

Jeżeli rozkład jest normalny, wtedy skośność wynosi zero, a kurtoza = 3 (nadwyżka kurtozy = 0). Kurtoza jest podzielona przez 4*(1+A)^4 i dodatkowo przez mnożona przez wariancję, która przecież zazwyczaj będzie ułamkiem. Dlatego przyjmijmy, że 2 ostatnie składniki w (9) znikają. Z tak utworzonego wyrażenia wyciągamy G:

(10)

Średnia geometryczna stopa zwrotu jest czymś w rodzaju arytmetycznej średniej stopy zwrotu zdyskontowanej pewną stopą zmienności.

Wzór (10) jest mało znany i prawie nigdzie go nie znajdziemy w literaturze (wzór (9), z którego przecież można wyprowadzić najbardziej ogólny wzór na G jest rzadko spotykany. Dość niedawno Mindlin [1] wyprowadził różne przybliżenia geometrycznej stopy zwrotu i tam znalazł się (10), aczkolwiek Autor nie analizował momentów centralnych wyższych rzędów niż 2, a więc już (9) tam nie znajdziemy.

Problem można zaatakować nieco z innej strony. Powróćmy do wzoru (6). Ponownie zakładamy -1 < x < 1 , ale tym razem podstawiamy a=0, wtedy funkcja ln(1+x) będzie aproksymowana przez wzór Maclaurina, który sprowadza się do postaci:

(11)

Wzór ten zastosujemy zarówno dla prawej, jak i lewej strony równania (6).

czyli:

Przenieśmy wszystkie składniki oprócz pierwszego z lewej strony na prawą:

(12)

Składniki prawej strony (12) częściowo się znoszą, a kolejne wyrazy stają się coraz mniejsze. Jeśli zaniedbamy wszystkie składniki oprócz pierwszego i drugiego, to dostaniemy:

Ze wzoru skróconego mnożenia można wywnioskować, że:

Wtedy:

(13)

Rozwiązanie (13) względem G daje wzór:

(14)

Wzór (14) również nie jest popularny. Faktycznie, nie wygląda zbyt interesująco.

Załóżmy sztucznie w (13), że (A^2 - G^2) / 2 jest w przybliżeniu równe zero:

(15)

Chociaż sztucznie doszliśmy do tego wzoru, to końcowa interpretacja jest ważna: jeśli stosujemy kapitalizację ciągłą, to średnia arytmetyczna stopa zwrotu stanowi średnią geometryczną powiększoną o połowę wariancji. Pamiętać należy, że dzieje się to przy założeniu rozkładu normalnego.

Podsumujmy.

a) Najbardziej ogólny wzór na geometryczną stopę zwrotu powstaje z przekształcenia (9)

V = 0,0765

Sk = -0,6026

K =3,512

G1 = 0,0742

G2 = 0,0811

G3 = 0,0726

G4 = 0,0766

Prawdziwa geometryczna stopa zwrotu (tj. obliczona z definicji) G = 0,0722.

W tym przykładzie G3 okazuje się być najlepszym estymatorem, na drugim miejscu G1, potem G4, na końcu G2.

Kolejny przykład zrobię dla kwartalnych stóp zwrotu WIG w tym samym okresie.

A = 0,0260, V = 0,0148, Sk = -0,2165, K = 2,708. Wyniki:

G1 = 0,0185

G2 = 0,0188

G3 = 0,0184

G4 = 0,0185

Prawdziwa G = 0,01834, więc znów G3 wygrywa.

Ostatni przykład będzie dotyczył kwartalnych stóp KGHM w tym samym okresie.

A = 0,0742; V = 0,059; Sk = 0,3086; K = 3,3457

Wyniki:

G1 = 0,046

G2 = 0,047

G3 = 0,0428

G4 = 0,0447

Prawdziwa G = 0,046, więc tym razem G1 wygrywa. Główną przyczyną jest tutaj uwzględnienie kurtozy, która jest większa niż dla WIG.

Literatura:

[1] D. Mindlin, On the Relationship between arithmetic and geometric return, 2011

[2] T. Messmore, Variance Drain. Is your investment return leaking down the variance drain?, 1995,

[3] https://pl.wikipedia.org

(15)

Stąd

Przekształćmy obie strony:

e^A jest po prostu liczbą, więc można znaleźć zmienną - nazwijmy ją e^g - dla której wartość oczekiwana jest właśnie tyle równa. czyli:

Okazuje się, że jeśli zmienna g ma rozkład normalny, to zmienna exp(g) ma rozkład logarytmiczno-normalny (zob. artykuł Kiedy większa niepewność zwiększa wartość akcji? gdzie naturalnie doszedłem do niego, a także wstęp do niego Pokrzywiony dzwon - rozkład lognormalny). Wówczas G staje się wartością oczekiwaną g, a V wariancją g.

Czy g nie jest przypadkiem zmienną r? Nie może być, bo średnia arytmetyczna to wartość oczekiwana, a ta jest równa A dla r, a G dla g. Ale jednocześnie obie zmienne mają taką samą wariancję (V). Wynika z tego, że g stanowi po prostu przesunięte w lewo r. Zamiana r na g powstaje w momencie przejścia od wzoru (13) do (15), tj. gdy sztucznie założyliśmy (A^2 - G^2) / 2 = 0. To się nigdy nie wydarzy. Tworząc to założenie popsuliśmy prawidłowe zależności w równaniu, ale za to pozwoliło uzyskać nową zmienną.

Podsumujmy.

a) Najbardziej ogólny wzór na geometryczną stopę zwrotu powstaje z przekształcenia (9)

b) Przy założeniu normalności rozkładu powyższy wzór można przybliżyć za pomocą:

c) Innym przybliżeniem, nie zakładającym jednak normalności jest:

d) Uproszczoną wersją, sensowną dla rozkładu logarytmiczno-normalnego daje następujące przybliżenie:

Przykład. Możemy teraz przetestować G1-G4. Zacznijmy od rocznych stóp zwrotu WIG od początku 1998 do końca 2014 (dane ze stooq.pl). Zanim podam uzyskane parametry zwracam uwagę na kurtozę. We wzorze na G1 podana K to kurtoza, podczas gdy najczęściej kurtozę utożsamia się z nadwyżką kurtozy. Nadwyżka ta jest równa kurtoza minus 3. Ponieważ obliczam parametry w Excelu, który oblicza nadwyżkę kurtozy, to muszę de facto do tak obliczonej kurtozy dodać liczbę 3. Excel oblicza kurtozę z próby, więc de facto jest to 3 przemnożone przez (n-1)^2/((n-2)*(n-3)). Czyli kurtozę z Excela plus 3 (ewentualnie dla precyzji razy podany współczynnik) można podstawić do wzoru G1 jako kurtozę. W końcu

Uzyskane parametry są następujące:

A = 0,1148V = 0,0765

Sk = -0,6026

K =3,512

G1 = 0,0742

G2 = 0,0811

G3 = 0,0726

G4 = 0,0766

Prawdziwa geometryczna stopa zwrotu (tj. obliczona z definicji) G = 0,0722.

W tym przykładzie G3 okazuje się być najlepszym estymatorem, na drugim miejscu G1, potem G4, na końcu G2.

Kolejny przykład zrobię dla kwartalnych stóp zwrotu WIG w tym samym okresie.

A = 0,0260, V = 0,0148, Sk = -0,2165, K = 2,708. Wyniki:

G1 = 0,0185

G2 = 0,0188

G3 = 0,0184

G4 = 0,0185

Prawdziwa G = 0,01834, więc znów G3 wygrywa.

Ostatni przykład będzie dotyczył kwartalnych stóp KGHM w tym samym okresie.

A = 0,0742; V = 0,059; Sk = 0,3086; K = 3,3457

Wyniki:

G1 = 0,046

G2 = 0,047

G3 = 0,0428

G4 = 0,0447

Prawdziwa G = 0,046, więc tym razem G1 wygrywa. Główną przyczyną jest tutaj uwzględnienie kurtozy, która jest większa niż dla WIG.

Literatura:

[1] D. Mindlin, On the Relationship between arithmetic and geometric return, 2011

[2] T. Messmore, Variance Drain. Is your investment return leaking down the variance drain?, 1995,

[3] https://pl.wikipedia.org

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}