Model Millera można starać się przeanalizować pod kątem formalnym, aby znaleźć jego słabe punkty. Ukryte założenia lub intuicje zawsze wychodzą na wierzch, jeśli zagadnienie bada się ścisłym językiem.

Na tym etapie skoncentrujmy się jednak na najważniejszej, czyli praktycznej stronie modelu Millera. Diether, Malloy i Scherbina (2002) testują go doświadczalnie. Początkowe pytanie przy jego testowaniu jest takie: jak w ogóle mierzyć rozbieżność opinii na temat wartości akcji? Wartość akcji jest to suma zdyskontowanych oczekiwanych dywidend. Jak już dowiedziono, wartość akcji jest to jednocześnie suma zdyskontowanych oczekiwanych przepływów pieniężnych: jest to Uogólniony model Grahama-Dodda , w skrócie UMGD. Zgodnie z UMGD na wartość akcji wpływają trzy zmienne: oczekiwane zyski netto firmy, oczekiwane inwestycje oraz koszt kapitału własnego. Decydującym i najbardziej zmiennym przy szacunkach czynnikiem są zyski. Zatem pośrednikiem rozbieżności opinii o wartości akcji jest rozbieżność opinii o prognozowanych zyskach firmy. Z kolei za pośredników inwestorów szacujących te zyski możemy uznać analityków giełdowych. Im większa będzie rozbieżność analityków w prognozach zysków, tym większa będzie rozbieżność w ocenie wartości akcji.

Autorzy omawianego artykułu pobierali miesięczne stopy zwrotu z Center for Research in Securities Prices (CRSP), który zawiera dane NYSE, AMEX i Nasdaq. Dane analityków o prognozach zysków zostały wzięte z Institutional Brokers Estimate System (IBES). Test został przeprowadzony dla okresu luty 1983 - grudzień 2000.

Dyspersja prognoz analityków została obliczona jako wyskalowane odchylenie standardowe prognoz zysków (tzn. odchylenie standardowe prognoz rocznego zysku podzielone przez moduł średniej prognozy). Następnie podzielono te dyspersje na 5 grup, według wielkości dyspersji: od najmniejszej do największej (kwintyle). Podobnie zostały uszeregowane akcje według wielkości kapitalizacji, dzięki czemu można także ocenić efekt małych czy dużych spółek. Wnioski zostały zaprezentowane w formie różnych tabel. Poniżej pierwsza z nich:

a, b - istotne statystycznie na poziomie odpowiednio 1 i 5%.

Najpierw przypatrzmy się prawej stronie tabeli, gdzie ujęte są wszystkie akcje (All stocks). Im większa dyspersja (D), tym mniejsza średnia stopa zwrotu (Mean Returns). Teraz możemy przejść do kolejnych grup według wielkości spółek. Najmniejsze spółki (Small) charakteryzują się bardzo silną ujemną korelacją pomiędzy dyspersją a stopą zwrotu. Największe spółki (Large) charakteryzują się już dużo mniejszą taką nagatywną relacją i jak widać jest już ona nieistotna statystycznie.

Dla pełniejszego obrazu Autorzy sporządzili ten sam test dla 3 podokresów.

Sytuacja tutaj bardziej się komplikuje. Efekt dla najmniejszych spółek S1 nadal jest silny, jednak już większe spółki stają się coraz bardziej odporne i tracą istotność. Możliwe, że dzieje się tak, ponieważ większe spółki są bardziej eksponowane i lepiej obserwowane, a więc inwestorzy mogli zacząć wykorzystywać zaobserwowane zależności. Być może jednak chodzi o to, że informacje zaczęły być w latach 80 i 90-tych coraz łatwiej dostępne, w szczególności dla większych spółek. To spowodowało, że inwestorzy lepiej szacowali przyszłe zyski, stąd rozbieżności tych prognoz stały się mniejsze, co z kolei musiało skutkować spadkiem stopy zwrotu (efekt rozbieżności stał się nieistotny).

Warto zasygnalizować, że Autorzy dodatkowo także dla pełniejszego obrazu zrobili test tylko dla spółek z NYSE. Efekt jest podobny, wyniki spółek o mniejszej kapitalizacji mają większą istotność stat.

Autorzy dodatkowo testują teorię Millera w kontekście efektu momentum. Dzielą spółki na małe, średnie i duże, a następnie wszystkie na 3 grupy o stopie zwrotu w ostatnim roku: o najniższej, średniej i najwyższej. "Przegrani" (Losers) stanowią grupę 33% najgorzej zachowujących się akcji, a "Wygrani" (Winners) grupę 33% najlepiej zachowujących się akcji. Oto wyniki:

Pomimo że Autorzy nie badają istotności statystycznej efektu momentum, możemy zauważyć "naocznie", że taki efekt występował. Zarówno małe, średnie, jak i duże spółki mają najniższe średnie stopy zwrotu gdy występują w grupie Losers i najwyższe gdy występują w grupie Winners. Oznacza to, że spółki które gorzej zachowywały się w ostatnim roku, będą również gorzej zachowywać się w kolejnym miesiącu. A spółki które lepiej zachowywały się w ostatnim roku, będą również lepiej zachowywać się w kolejnym miesiącu. Wszystko to dzieje się niezależnie od dyspersji prognoz.

Wpływ samej dyspersji na stopy zwrotu staje się bardziej skomplikowany. Istotna statystycznie ujemna korelacja występuje jedynie dla małych spółek, które nie należą do grupy Winners. Pomimo braku istotności dla Mid-Cap i Large-Cap, dla Losers i środkowej grupy nadal utrzymuje się ujemna zależność. Większa dyspersja ciągle wywołuje mniejszą stopę zwrotu. Ten efekt dopiero psuje się całkowicie dla Winners. Co więcej, dla Small-Cap negatywny wpływ dyspersji także jest tajemniczo słaby. Pytanie co może powodować usunięcie efektu dyspersji? Wprawdzie Autorzy podają różne rozwiązania i podpowiedzi, ale zamiast tego przypomnimy sobie jak wyjaśniłem ostatnio powstanie trendu, czyli właśnie efektu momentum na gruncie teorii Millera.

Wniosek z teorii był taki, że okres wzrastającej rozbieżności opinii podnosi natychmiastowo kurs, co powoduje, że późniejsza stopa zwrotu spada. Ale sam okres wzrostu rozbieżności opinii przynosi oczywiście wyższe stopy zwrotu.

Aby połączyć to z całością teorii, musimy rozbić sytuację na dwa efekty:

- rozbieżność opinii może być sama w sobie wyższa, jeśli informacje są mniej dostępne, jak w przypadku małych spółek. To sprawia, że kurs akcji jest wyższy, ale oczekiwana stopa zwrotu jako taka jest mniejsza,

- rozbieżność opinii może rosnąć lub spadać. Jeśli rośnie, to kurs podnosi się i wtedy dopiero w następnym okresie stopa zwrotu spada. Jeśli z kolei rozbieżność opinii spada, to kurs spada i wtedy dopiero w następnym okresie stopa zwrotu rośnie.

Oba efekty mogą się niwelować lub wzmacniać i tym samym wywoływać różne paradoksalne zjawiska.

W przypadku Losers dla małych spółek trend jest spadkowy lub słabo wzrostowy, bo np. rozbieżność opinii spada. Kurs spada (nie rośnie), oczekiwana stopa zwrotu w kolejnym okresie rośnie, ale jej wzrost jest hamowany przez większą ogólną rozbieżność opinii ze względu na to, że są to małe spółki. W konsekwencji średnia stopa zwrotu pozostaje niewielka (i efekt pozostaje bardzo istotny stat.).

Jednak dla większej spółki (większej kapitalizacji) rozbieżność opinii nie jest tak duża, co powoduje, że stopa zwrotu rośnie. Wtedy - pomimo słabości kursu waloru - przyszła stopa zwrotu może się utrzymywać na wyższym poziomie, powodując nieistotność ujemnej korelacji z rozbieżnością opinii.

W przypadku Winners dla małych spółek trend jest wyraźnie wzrostowy, bo np. rozbieżność opinii rośnie. Kurs rośnie, oczekiwana stopa zwrotu w kolejnym okresie spada, co zostaje wzmocnione przez fakt, iż dla małych spółek rozbieżność opinii jest większa. Ale ponieważ rozbieżność opinii ciągle rośnie, tak że trend wzrostowy się utrzymuje, spadek stopy zwrotu zostaje zahamowany. Stąd ujemna korelacja stopy zwrotu z rozbieżnością opinii staje się słabsza (przestaje być istotna stat).

W przypadku większych spółek rozbieżność opinii jest z natury mniejsza, a więc stopa zwrotu utrzymuje się na wyższym poziomie. Dodatkowo sam wzrost rozbieżności opinii wzmacnia stopę zwrotu w bieżącym okresie. To powoduje, że dla Winners (pozytywnego momentum) stopa zwrotu większych spółek nie koreluje z rozbieżnością opinii lub nawet korelacja ta wydaje się dodatnia.

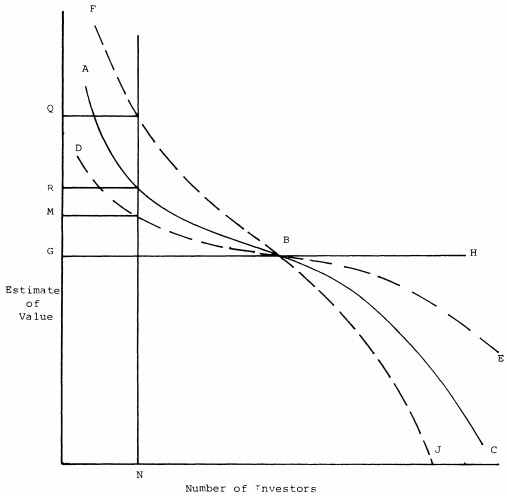

Przypomnijmy obrazek ilustrujący ideę Millera:

Gdy wszyscy się zgadzają co do wartości akcji (zysku), wartość wewnętrzna równa się G, czyli jest to linia prosta. Gdy rozbieżność opinii o wartości rośnie, krzywa popytu na akcje się wygina, tak że przy stałej podaży będącej liczbą akcji N, cena rynkowa wzrasta (M, R, Q).

W ten sposób można wyjaśnić niejednoznaczne wyniki statystyczne badaczy przy diagnozie momentum.

Na postawione pytanie w tytule Autorzy odpowiadają oczywiście twierdząco, a więc teoria Millera sprawdza się w praktyce.

Na koniec tego artykułu należy zasygnalizować, że choć cała odkryta statystyczna strona modelu Millera wydaje się pociągająca, prawdziwa i niosąca pewne implikacje praktyczne, to inni Autorzy jak John A. Doukas, Chansog (Francis) Kim i Christos Pantzalis (2006) negują te wyniki, przedstawiają własne, które są przeciwne i argumentują, że model Millera wcale się nie sprawdza. I nie chodzi tu o błędy obliczeń. To odmienne stanowisko zostanie opisane w następnym artykule.

Literatura:

1. Diether, K, B; C, J, Malloy; A, Scherbina; "Differences of Opinion and the Cross Section of Stock Returns", 2002

2. Doukas, J.A., Kim C., Pantzalis C., "Divergence of Opinion and Equity Returns", 2006.